[Analyst Column] 한국 디스플레이 사업 하향길에 들어서다!

이충훈/Chief Analyst

2015년 2사분기 삼성디스플레이와 LG디스플레이의 실적을 분석한 결과 한국 디스플레이 사업이 내리막을 걷고 있는 것이 명확하게 드러났다.

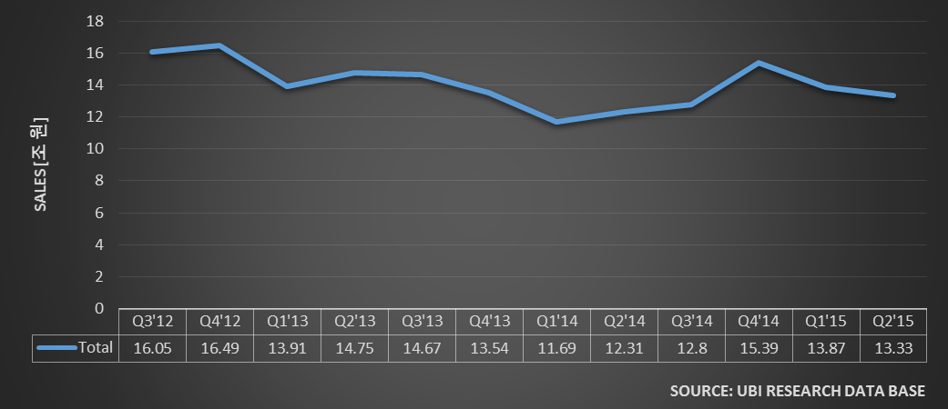

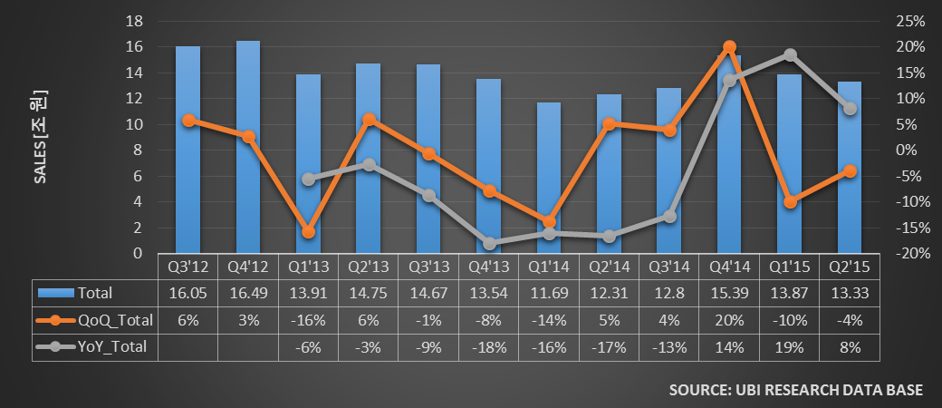

[2015년 2사분기 한국 디스플레이 전체 매출 분석]

양사의 실적 발표에 의하면 2015년 2사분기 합계는 13.33조원이다. 한국 디스플레이 전체 매출은 2013년 2사분기가 16.05조원이었나 현재는 13.33조원으로 나타나며 전반적인 흐름이 하락세를 나타내고 있다.

2015년 2사분기 한국의 디스플레이 매출은 전 분기 대비 QoQ -4% 성장을 나타내었으며, 작년 동 분기에 비해서는 YoY 8% 상승을 보이고 있다.

한국 디스플레이 매출이 하락하고 있는 것은 삼성디스플레이의 실적 악화가 주된 요인이다. LG디스플레이는 최근 3년간 매출 변동이 적으나 삼성디스플레이의 매출은 점차적으로 줄어 들고 있기 때문이다.

[2015년 2사분기 한국 디스플레이 전체 영업 이익 분석]

양사의 영업 이익 합계에서 고점을 연결해 보면 하락세에 접어들어 사업성이 악화되고 있음을 알 수 있다.

이 결과 역시 삼성디스플레이의 영업 이익 감소가 크게 작용하고 있는 것으로 분석된다.

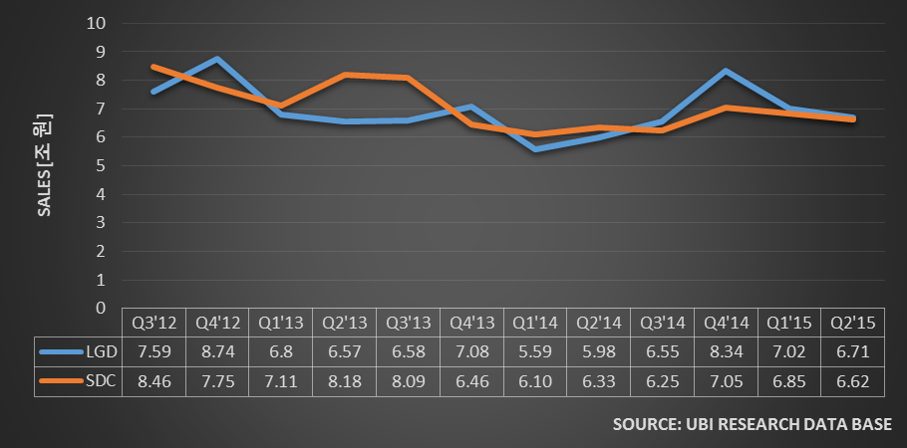

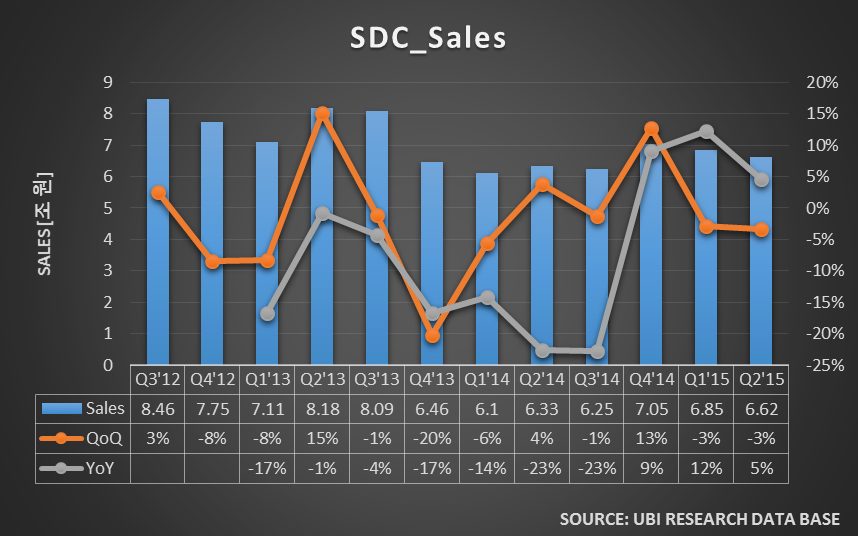

[삼성디스플레이와 LG디스플레이 매출 분석]

양사의 실적 발표에 의하면 삼성디스플레이(SDC)와 LG디스플레이(LGD)는 각각 매출 6.62조원와 6.71조원을 나타냈다. LG디스플레이는 5분기 연속 삼성디스플레이 보다 매출 우위를 점유하고 있다. 양사의 QoQ 각각 -4%(LGD)와 -3%(SDC)를, YoY는 각각 12%(LGD)와 5%(SDC)를 나타내었다. 양사의 2사분기 매출이 1사분기 대비 동시에 하락한 것은 3사분기 매출 역시 하락할 수 있음을 보여주고 있다.

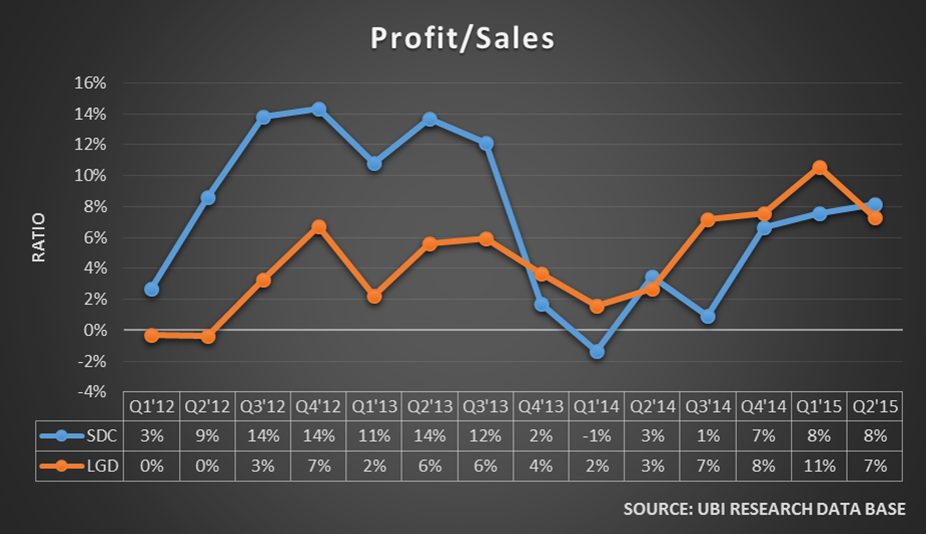

[삼성디스플레이와 LG디스플레이의 경쟁력 분석]

삼성디스플레이와 LG디스플레이의 사업성을 나타내는 영업이익(profit)을 매출(sales)로 나눈 profit/sales에서 보면 2013년 3사분기까지는 삼성디스플레이가 월등한 경쟁력을 보여주었으나, 그 이후에는 평균적으로 LG디스플레이가 높게 나타나고 있다.

[마무리]

한국 디스플레이 사업이 하락세로 들어선 것은 중국 디스플레이 기업들의 공격적인 투자에 의한 대량 생산이 디스플레이 패널 가격 하락을 유도하고 있기 때문으로 분석된다. 특히 중국 BOE의 Gen10.5 LCD 라인 가동이 예상되는 2017년 이후에는 LCD 패널 가격 인하가 더욱 빨라져 한국의 LCD 사업은 경쟁력을 급격히 상실할 것으로 전망된다. LCD 매출이 압도적으로 많은 한국 디스플레이 기업들이 성장세로 돌아서기 위해서는 중국 디스플레이 기업들과 차별화 할 수 있는 OLED 사업 확대가 필요한 시점이다.

대규모 OLED 투자와 LCD 라인을 빨리 OLED 라인으로 전환해야만 한국 디스플레이 사업이 살 수 있는 유일한 대안이다. BOE의 Gen10.5 라인이 가동되는 시점에는 한국 디스플레이 기업들 역시 Gen6 flexible OLED 투자와 Gen8 OLED 라인 조기 구축으로 대응해야 한다.