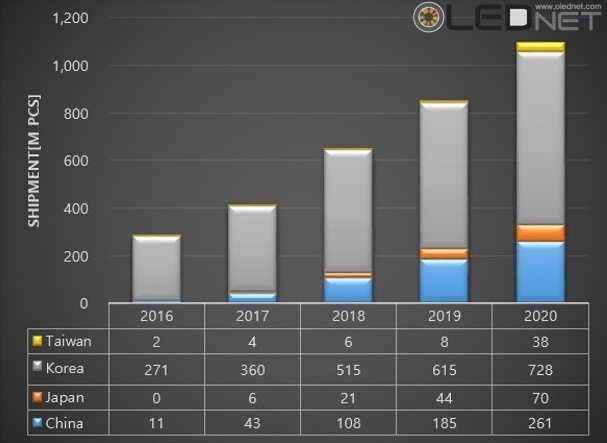

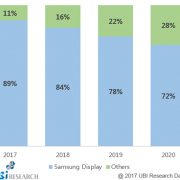

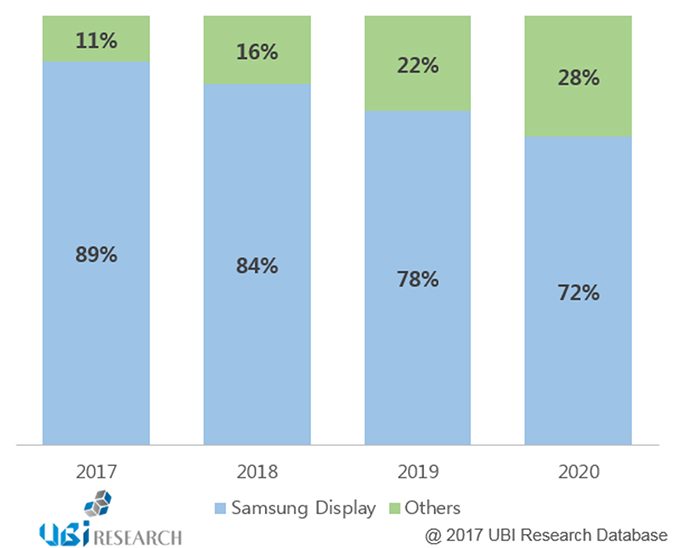

Samsung Display maintains 70%, share of market of AMOLED panel for smartphones by 2020

According to the “2017 OLED Display Annual Report” published by Ubi Research, it looks ahead to build about US$ 57,000 million market in 2020 of AMOLED panel for smartphones, and among this, it is expected to take about 72% by Samsung Display.

The market of AMOLED panel for smartphones in 2017 would be highly increased on the strength of the growth of shipments on smartphones by Chinese set manufacturers and Apple’s iPhone launch which applied flexible AMOLED panel.

Samsung Display, thus, has invested the mass production line in large-scale for flexible AMOLED panel starting in 2016, and its investment will be extended for catching up with its growing demands in this year rather than last year. Just the same, the panel manufacturers in China and Japan, including LG Display, are also investing and aggressively reviewing the mass production line, therefore, this market will be heavily developed.

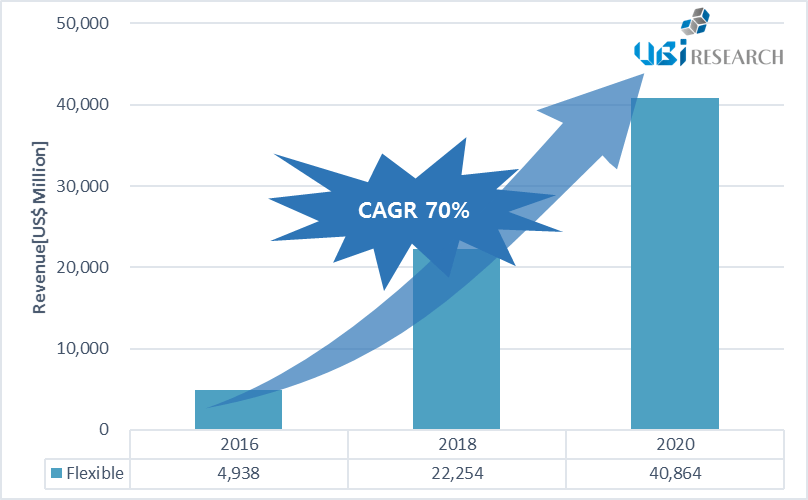

“2017 OLED Display Annual Report” says that based on this investment, the market of AMOLED panel for smartphones which was just 374.4M in 2016, is anticipated to increase by 38.8% to 519.7M in 2017 and, it will be make the number of market by 1,442 with growing by 39.8% at an annual average by 2020.

In Samsung Display, particularly, would take the market share over 70% even after 2018 when the following company behind begins to roughly start the mass productions, since Samsung Display will endeavor to steadily keep its gaps based on the technology’s ability of high-quality images and flexible AMOLED panel, and the aggressive investments.

In “2017 OLED Display Annual Report”, meanwhile, depicts to help catching the greater flow of OLED industry on the supply chains, the latest trends by major panel company and investment state, the application trends applying AMOLED and the capability analysis of OLED mass production lines which are expected to invest in this year. It would be also expected to help field companies understand the market by analyzing the market prospect by 2021 in diverse perspective and AMOLED panel market performance from 2011.

<The Market Share Perspective of AMOLED Panel for Smartphones>