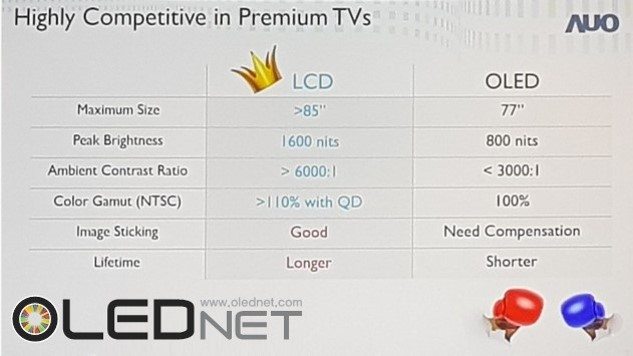

In the premium TV market in 2017 OLEDs seemed to catch up early with LG Electronics’ OLED TV sales volume growth and Sony’s OLED TV market gains. However, with the announcement of AUO, Taiwan’s leading LCD maker, that LCDs are more advantageous in the premium TV market than OLEDs, once again, competition between OLED TVs and LCD TVs is expected to intensify.

In the keynote session of SID 2017 held in Los Angeles, USA from May 22, AUO CEO Paul Peng made a presentation with the theme of “The warring states of display technologies” that LCDs would continue to outperform OLEDs in the premium TV market.

Paul Peng has three major claims that LCD is more dominant.

First is the performance that LCD is superior to OLED in terms of maximum size, peak brightness, ambient contrast ratio, color gamut, image sticking, and lifetime.

Second is the cost. In the black Friday in 2016, 65-inch HDR 4K narrow bezel LCD TV was US $ 1,099, while OLED was more than double with US $ 2,800.

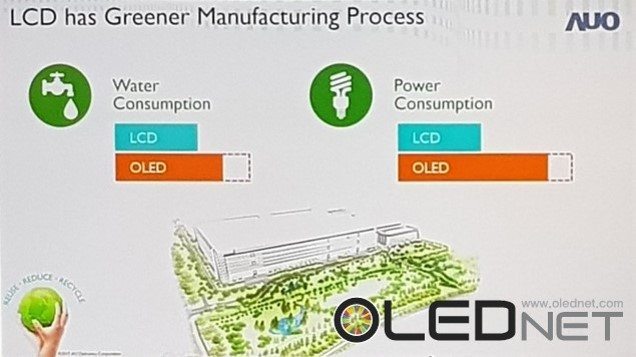

Lastly, eco friendly. The industrial water used in the manufacturing process is used more for OLED manufacturing than LCD, and the power consumption of OLED is about twice that of LCD. The replacement cycle is 2 to 4 years for OLED, but LCD is 5 to 8 years which is more than twice as high as LCD, so is more environmentally friendly than OLED.

Since the launch of OLED TVs, there has been intense competition between LCD and OLED camps, but OLED market share continues to rise in the premium mobile market, and even in the premium TV market OLED seemed to be ahead of LCD. However, with AUO’s announcement in the keynote of SID 2017, the world’s largest display society, it is expected to intensify the fierce battle between OLED and LCD in the display industry.

2017년 프리미엄 TV 시장은 LG전자의 OLED TV 판매량 증가와 Sony의 OLED TV 시장 가세로 OLED가 초반 기선을 잡는 모양세 였다. 하지만 대표적인 LCD 제조업체인 대만의 AUO에서 프리미엄 TV 시장에서 LCD가 OLED보다 프리미엄 TV 시장에서 유리하다 라는 발표로 다시한번 OLED TV와 LCD TV간의 시장 점유 경쟁이 치열해질 전망이다.

5월 22일부터 미국 LA에서 개최중인 SID 2017의 키노트 세션에서 AUO의 CEO인 Paul Peng는 “The warring states era of display technologies”라는 주제로 프리미엄 TV 시장에서 LCD가 OLED보다 지속적으로 더 우세할 것이다 라는 내용을 발표했다.

Paul Peng는 LCD가 더 우세하다며 내세운 주장은 크게 3가지이다.

첫째는 성능으로 LCD가 maximum size와 peak brightness, ambient contrast ratio, color gamut, image sticking, lifetime 면에서 모두 OLED보다 우세하다고 밝혔다.

둘째는 cost로, 2016년 black friday에서 65inch HDR 4K 기준 narrow bezel LCD TV는 US$ 1,099였지만 OLED는 2배이상 높은 US$ 2,800 이라는 점을 들었다.

마지막으로는 eco friendly이다. 제조공정에서 사용되는 공업용수가 LCD 보다 OLED 제조에 더 많이 사용된다는 점과 OLED의 소비전력이 LCD의 약 2배가량 높다는 점, 교체주기가 OLED는 2~4년이지만 LCD는 5년에서 8년으로 2배가량 높아 LCD가 OLED보다 친환경적인 제품이라는 것을 강조했다.

OLED TV가 출시된 이후 LCD와 OLED 진영 간의 치열한 다툼이 있었으나 프리미엄 모바일 시장에서는 OLED의 점유율이 지속적으로 높아지고 있으며 프리미엄 TV 시장에서도 LCD보다 한발 앞서 나가는 분위기였다. 하지만 SID 2017이라는 세계 최대의 디스플레이 학회의 키노트에서 AUO의 이와 같은 발표로 디스플레이 업계에서 OLED와 LCD 진영 간의 치열한 전쟁이 더욱 심화될 것으로 예상된다.

![]()

![]()

![]()

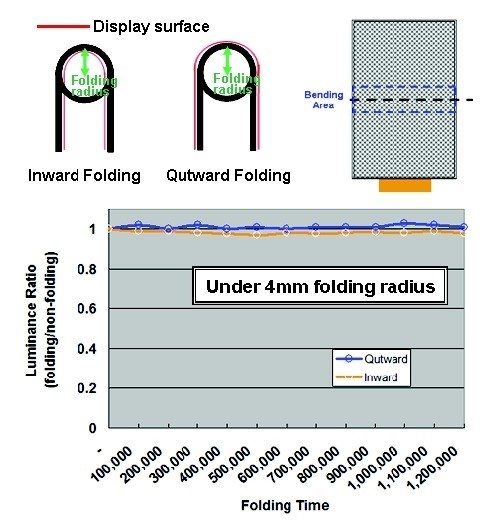

Taiwanese company, AU Optronics(AUO) introduced bi-directional foldable AMOLED display at IDW(International Display Workshoops) 2016 opened in Japan Fukuoka from last December 7th through 9th, which both internal and external displays can be bent 180 degrees.

<Changes in luminance ratio according to the folding time in inward and outward folding condition, IDW 2016>

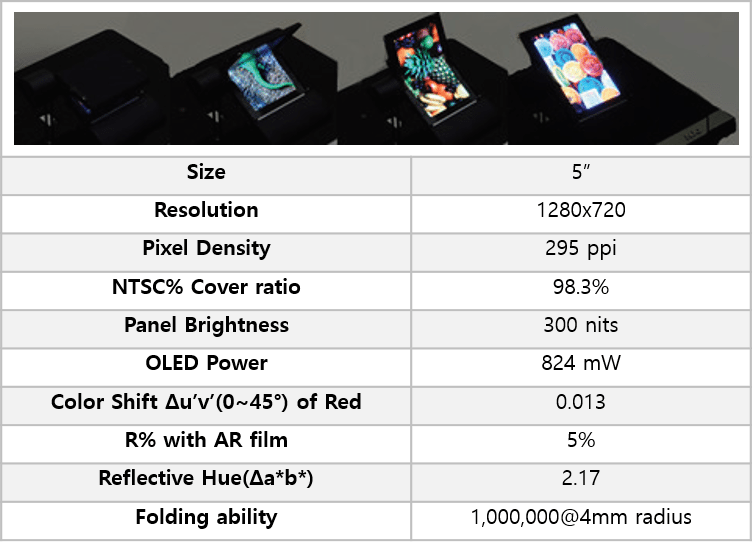

The existing flexible AMOLED display is formed in the order of plastic board / OLED device / circular polarizer / touch film, and this structure had limits in flexibly bend both internally and externally because the upper and lower properties of main material become asymmetric. Regarding this, AUO located approximately 10um thickness of color filter array in the middle which replaces the circular polarizer, and located TFT and TFE layer in neutral axis, and by forming a structure to endure the tensile strength and compressive strength, they made it possible to endure folding cycle of more than 1.2 million in 4mm radius of curvature. The entire thickness is approximately 100um, and color filter array excluded the polarizer and used as a purpose of suppressing the reflection light.

Also, AUO introduced 5” foldable AMOLED panel function which applied the color filter array. When color filter array is applied, the power consumption decreased about 50% from 1603mW to 824mW compared to circular polarizer, and showed that the operating life was improved 3 times in 300 nits of same brightness.

<AUO’s 5” foldable AMOLED display function, IDW 2016>

BY HYUNJUN JANG, HANA OH

Display market for global automobiles has continued stable growth of approximately 10% yearly recently, and LG Display and Samsung Display do not save investments by paying attention to it as new application. In this regard, Senior Researcher Yang Seong-jin of LG Economic Research Institute lighted up the entry reason of display for automobiles such like creating effects of new revenue are anticipated.

Senior Researcher Yang said “Display market for automobiles has 10% volume of the whole display market and belongs to 2% levels of total cost, but automotive industry has been developed steadily through smart-car and connected-car etc. In contrast, display market has been withered gradually, and panel prices are being lowered continuously, and thus it is directly connecting to survival matters actually.” While stating display market for automobiles as an alternative for this problem, he revealed the reason by saying “The number of participating companies is a few, and average price of display panels for automobiles to which thorough commercialization is required is higher than mobile phone or tablet pc two or three times.”

In display market for automobiles, Innolux and AUO, CPT, Japan display, Sharp occupied about 70% of total market based on 2015 sales of Taiwan, and LG Display recorded 10% share uniquely in domestic, but Samsung Display, second mover, failed in entering ranks. However, LG Display announced a plan that they were planning to enter the market with POLED to which flexible function was available after having designated display for automobiles as a promotion business, and Samsung Display was known to set up a policy of progressing differentiation strategies on display for automobiles based on small& medium OLED technology, so market share is expected to be increased little by little.

<LG Display/Flexible Automotive Display, SID 2015>

In the display market having been stagnated currently, concentration on display market for automobiles would be resultantly necessary for high profits, and OLED panel could get opportunities of creating new revenue sources by overpassing mobile and tablet pc market, if OLED panel solves demanding requirements of display for automobiles.

최근 글로벌 자동차용 디스플레이 시장은 매년 약 10%대의 안정적인 성장을 이어가고 있으며, 이에 따라 LG디스플레이와 삼성디스플레이가 새로운 어플리케이션으로써 주목하고 투자를 아끼지 않고 있다. 이에 대해 양성진 LG경제연구원 책임연구원은 기업들의 자동차용 디스플레이 진입 이유로 새로운 수익 창출 효과가 기대되기 때문이라고 밝혔다.

양성진 책임연구원은 “자동차용 디스플레이 시장은 디스플레이 전체 시장의 10%의 규모고 자동차 전체 원가의 2% 수준이나, smart-car와 connected-car의 개발 등 자동차 산업은 꾸준히 발전하고 있다. 이에 반해, 디스플레이 시장은 점점 위축되어가고 있으며 패널 가격 역시 꾸준히 하락되고 있기에 생존 문제로 직결 되고 있는 실정이다”라고 말했다. 이에 대한 대안 중 하나로 자동차용 디스플레이 시장을 언급하며 “참여 기업이 적고 철저한 customization이 필요한 자동차용 디스플레이 패널의 평균 가격이 mobile phone이나 tablet pc에 비해 2~3배 높기 때문이다”라고 그 이유를 밝혔다.

자동차용 디스플레이 시장은 대만의 2015년 매출액 기준으로 Innolux와 AUO, CPT, 일본의 Japan display, Sharp가 전체 시장의 약 70%를 장악하고 있으며, 국내에서는 유일하게 LG디스플레이는 10%의 점유율을 기록하였으며 후발주자인 삼성디스플레이는 순위권 진입에 실패하였다. 하지만, LG디스플레이는 자동차용 디스플레이를 육성 사업의 하나로 지정하고 flexible이 가능한 POLED로 시장에 진입한다는 계획을 밝혔으며, 삼성디스플레이도 중소형 OLED 기술력을 바탕으로 자동차용 디스플레이의 차별화 전략을 전개한다는 방침을 세운 것으로 알려져 점유율 역시 점점 상승할 전망이다.

<LG디스플레이 Flexible Automotive Display, SID 2015>

현재 침체되어가고 있는 디스플레이 시장에서 고수익을 위해서는 결국 자동차용 디스플레이 시장에도 집중해야 할 것으로 보이며, OLED 패널이 자동차용 디스플레이의 까다로운 요구 조건 문제만 해결 된다면 mobile과 tablet pc 시장을 넘어 새로운 수익창출원을 맞이하는 기회가 될 것으로 보인다.

It is expected that AUO will begin mass-producing AMOLED panel for VR.

AUO displayed AMOLED panels for 1.2-1.6 inch smart watch, 12.3 inch vehicles, and 3.8 inch VR in Touch Taiwan 2016.

In particular, the AMOLED panel for VR is composed of 2 sets of 3.8 inch, and each AMOLED panel’s resolution is 423 ppi of 1080×1200. Using 2 AMOLED panels, 2K (2160×1200) resolution has been realized.

According to a staff from AUO, “there are plans to intensively mass-produce AMOLED panels for wearables and VRs; and in particular AMOLED panel for VR are being produced and supplied to Razer and OSV. From Q4 2016, mass-production will be initiated in earnest to ship over 100,000 units.”

AUO’s AMOLED panels for VR are being sold as modules to a company called Vitrolight technology. According to Vitrolight technology’s website AUO’s AMOLED panel module for VR is US$240-350 for 1 piece and 2,000 pieces can be supplied per month.

<AMOLED panel of AUO for VR, Vitrolight technology>

AUO에서도 VR용 AMOLED panel을 본격적으로 양산할 것으로 기대된다.

AUO는 Touch Taiwan 2016에서 1.2~1.6inch smart watch용 AMOLED panel과 12.3inch 차량용 AMOLED panel, 그리고 3.8inch VR용 AMOLED panel을 전시하였다.

특히 VR용 AMOLED panel은 3.8inch 2set로 구성되었으며, 각 AMOLED panel의 해상도는 1080×1200의 423 ppi이다. 2개의 AMOLED panel을 사용하여 2K 해상도(2160×1200)을 구현하였다.

AUO 관계자는 “Wearable과 VR용 AMOLED panel을 집중적으로 양산할 계획이며, 특히 VR용 AMOLED panel은 일부 생산하여 Razer과 OSV에 공급하고 있다. 2016년 Q4부터 본격적으로 양산하여 분기별 100,000대 이상 출하할 예정이다.” 라고 밝혔다.

AUO의 VR용 AMOLED panel은 Vitrolight technology라는 업체에서 현재 모듈로 판매중에 있다. Vitrolight technology 홈페이지에 따르면 AUO의 VR용 AMOLED panel 모듈 가격은 1 piece당 US$ 240~350으로 월 2,000 pieces까지 공급 가능한 것으로 나타났다.

<AUO의 VR용 AMOLED panel, Vitrolight technology>

Taiwanese panel industry in recorded decreased small to medium size LCD panel shipment and increased shipment of 9 inch or bigger large size LCD panel. (Picture Source = AUO)

Hyunjoo Kang / jjoo@olednet.com

In Q2 2016, Taiwanese panel industry recorded decreased small to medium size LCD panel shipment and increased shipment of 9 inch or bigger large size panel.

According to DigiTimes, Taiwanese TFT-LCD panel companies shipped 58.38 million units of ≥ 9 inch panels in Q2 2016, an increase of 18.1% QoQ, and 0.8% increase YoY. The small to medium size panel shipment was 269.249 million units, a decrease of 0.5% QoQ, and 6.3% decrease YoY.

In terms of small to medium size, ≤ 9 inch, Chunghwa Picture Tubes (CPT) led the shipment volume with 100.56 million units, and HannStar Display followed with 67.892 million units in Q2. For LCD panels ≥ 9 inch, AUO led the Taiwanese market with Q2 shipment of 27.11 million units. Of these 7.176 million units are for TV, and the rest are for notebook, monitor, and tablet. Following AUO, Innolux recorded 27.09 million units of shipment. Of these 10.72 million units are for TV, and the rest are for notebook, monitor, and tablet.

According to companies’ recent Q2 performance announcement, key Taiwanese LCD companies, including AUO and Innolux, reported decreased business profit. AUO reported TWD 80,000 million in Q2 sales, a 13% fall YoY, and TWD 116 million in business profit, approximately 98% decrease YoY. Innolux showed TWD 66,800 million in Q2 sales, decrease of approximately 29%, and business loss of TWD 3,039 million.

대만 LCD 패널 업체들이 2분기 실적을 발표했다. (사진 출처 = AUO)

강현주 / jjoo@olednet.com

2016년 2분기 대만 패널 업계에서는 중소형 LCD 패널 출하량이 줄고 9인치 이상 대형 패널의 출하량은 늘어난 것으로 나타났다.

디지타임스에 따르면 지난 2분기 대만 TFT-LCD 패널 업체들은 9인치 이상의 패널을 5,838만대 출하했다. 이는 전분기 대비 18.1%, 전년동기 대비 0.8% 늘어난 수치다.

2분기 대만 패널 업체들의 중소형 패널 출하량은 2억6,924만9천대로 1분기보다 0.5% 줄었으며 지난해 2분기보다 6.3% 줄었다.

9인치 이하 중소형 부문에서는 청화 픽처 튜브스(CPT)가 1억56만대로 출하량 1위를 차지했으며 한스타디스플레이(HannStar Display)가 6,789만2천대로 뒤를 잇는다.

2분기 9인치 이상 시장에서는 AU Optronics (AUO)는 2분기 2,711만대의 패널을 출하해 대만 1위에 올랐다. 그 중 717만6천대가 TV용이며 나머지는 노트북, 모니터, 태블릿용이다. 2위인 이노룩스는 2,709만대의 패널을 출하했으며 TV용이 1,072만대며 나머지가 노트북, 모니터, 태블릿용이다.

최근 각 업체들의 2분기 실적발표들에 따르면 AUO, 이노룩스 등 대만 주요 LCD 패널 업체들은 영업이익이 하락한 것으로 나타났다.

AUO는 2016년 2분기 전년동기에 비해 약 13% 줄어든 800억 대만달러의 매출을 기록했으며, 영업이익은 1억1,600만 대만달러로 전년동기 대비 약 98% 하락했다.

이노룩스는 2분기 매출이 약 29% 줄어든 668억 대만달러를 기록했으며 30억3,900만 대만달러의 영업손실을 기록했다.

출처 = AUO

강현주 / jjoo@olednet.com

AU Optronics( AUO )가 2016년 2분기에 LCD 출하량은 증가했지만 매출은 감소했다.

AUO는 지난 2분기에 800억9000만 대만 달러(미화 약 24억 7800만 달러)의 매출을 기록했다고 최근 발표했다. 이는 전분기에 비해서는 12.6% 증가한 금액이지만 전년동기에 비해서는 13.2% 감소한 수치다.

이 회사는 2분기에 7096만개의 패널을 출하했다. 10인치 이상 패널이 2846만개, 10인치 이하 패널이 4250만개다. 10인치 이상 패널 출하량은 전분기 대비 16.5% 늘고 전년동기 보다는 14.3% 증가했다. 10인치 이하 패널 출하량은 전분기 대비 12.6%, 전년동기에 비해서는 11.5% 상승했다.

더 많이 팔고 돈은 덜 번 셈이다. LCD 가격 하락 여파가 2분기에도 이어졌다는 얘기다.

한편 대만의 LCD 드라이버 IC 업체인 Novat은 2016년 상반기 매출이 2015년 상반기보다 10.9% 떨어졌다. LCD 서피스 마운트(surface mount) 업체인 TSMT 2분기 매출이 전년동기 대비 10.1% 하락했다.

Source = AUO

Hyunjoo Kang / jjoo@olednet.com

LCD shipment of AU Optronics (AUO) in Q2 2016 increased but revenue decreased.

AUO recently announced that they recorded revenue of NTD 80.09 billion (approx. USD 2,478 million) in Q2 2016. This is an increase of 12.6% from the previous quarter but down 13.2% from Q2 2015.

AUO’s panel shipment in Q2 was 70.96 million units with 28.46 million units of 10-inch and above panels, and 42.5 million units of 10-inch and below panels. The large size panels increased by 16.5% QoQ, and by 14.3% YoY. The small to medium size panels increased by 12.6% QoQ, and by 11.5% YoY.

Basically, this company sold more and earned less demonstrating that LCD price fall aftermath continued into Q2.

The H1 2016 revenue of Novatek, Taiwan’s LCD driver IC company, fell by 10.9% compared to H1 2015. LCD surface mount company TSMT’s Q2 revenue fell by 10.1 compared to Q2 2015.

AUO launched 144Hz UHD 4k monitor panel(Source=AUO)

Hyunjoo Kang / jjoo@olednet.com

The global gaming industry has been expanding at a rapid rate. To address the substantial business opportunities in the gaming and entertainment market, AU Optronics Corp. (“AUO” or the “Company”) (TAIEX: 2409; NYSE: AUO) today announced the world’s first(*) 27-inch gaming monitor panel combining 144Hz high refresh rate and UHD 4K ultra high resolution (3840×2160). This high-end gaming monitor panel, demonstrating both refined and smooth image quality, has been specifically chosen by gaming brand customers and will make its debut at COMPUTEX TAIPEI 2016.

AUO has led by launching numerous models of 144Hz high resolution gaming monitor panels. To meet the rigorous image quality demands of top gamers, AUO has again reached beyond and headed the industry by presenting the 27-inch UHD 4K display with 144Hz ultra high refresh rate, redefining the standards of high-end gaming monitors. Sporting the same 144Hz high refresh rate capable of eliminating image lag and broken pictures, the display offers significantly sharper and more refined gaming images having upgraded to UHD 4K resolution. It allows enthusiast gamers to be like in the game scenes and enjoy with an astounding experience.

AUO provides a full range of 24 to 35-inch gaming monitor panels equipped with 144Hz refresh rate and 1 millisecond to perfectly render sharp images without blurs to ensure smoother gaming images and character motions. Among them, 27 and 24-inch QHD (2560 x 1440) high resolution gaming monitor panels go further to include edge-to-edge bezel-less design, expanding the visual field to its extreme. 35 and 30-inch WQHD (3440 x 1440) ultra wide curved gaming monitor panels exhibit 21:9 ultra wide cinema grade aspect ratio and the world’s highest(*) 1800R curvature design to deliver an immersive sensory experience for viewers to enjoy.

“AUO has long invested in the development of professional gaming display technologies. We have the industry’s most complete gaming display product lines and have been able to maintain a leadership position in the global market share of gaming monitor panels.” said Wei-Lung Liau, AUO’s General Manager of Video Solutions Business Group. “The 27-inch 144Hz high refresh rate UHD 4K gaming monitor panel has successfully overcome technical constraints posed by high resolution and high refresh rate, which were previously incompatible, satisfying gamers’ ultimate pursuit of gaming display performance. At the same time, the product demonstrates AUO’s leading strengths and capabilities in high-end display technologies.”

Source = BOE

Hyunjoo Kang / Reporter / jjoo@olednet.com

Although Samsung and LG both had smooth Q1 2016 for set businesses including TV, display sectors were different. The majority of the industry believes that global oversupply of LCD’s effects was great. Key LCD players in China, who could be seen as responsible for the LCD oversupply, also showed bleak performance. Key global LCD panel companies, including BOE and AUO, also revealed much reduced Q1 2016 profit.

On 28 April, Samsung Electronics and LG Electronics announced that the business profit in Q1 2016 improved. Samsung Electronics recorded KRW 6.68 trillion business profit, a 12% increase compared to Q1 2015. LG Electronics also announced operating profit of KRW 505.2 billion, up 65.5% from last year. Both companies emphasized favorable TV business.

On the other hand, Samsung and LG both received significant damages in display sector. In Q1 2016, Samsung Display recorded operating loss of KRW 270 billion. Samsung Display recorded a profit against expectations. However, the business profit of KRW 39,500 million in Q1 2016 is a 94.7% fall from last year.

Not only Samsung and LG, but display leaders in Greater China region also showed much diminished performance. BOE, which has been aggressively investing in large area LCD mass production, showed a 6.7% increase from previous year with approximately CNY 12,300 million for Q1 2016 revenue. In Q1, BOE showed business profit of CNY 108 million, but profit ratio plummeted compared to the same period in 2015. The profit ratio in Q1 2016 fell to 0.8% from 8% in Q1 2015. On 28 April, Taiwan’s AUO also revealed TWD 5.58 trillion business loss in Q1 2016.

BOE and AUO are both key players within the global LCD TV panel industry, and within the top 5 in the Greater China region. BOE, in particular, is chasing the leader LG Display with aggressive product supply. The fact that BOE recorded dismal results despite this is analyzed to be due to price fall due to the oversupply of LCD and spread of OLED among others.

For global OLED leader for mobile device, Samsung Display, was known to have recorded deficit of approximately KRW 900 billion in LCD despite Samsung Electronics’ strength in OLED smartphone. Essentially, LCD eroded the profit that OLED brought. For LG Display, experts believe that as a leader of OLED for TV market, the company could avoid deficit by making up for the damages from the LCD price fall.

An expert of the display industry explained that LCD leaders such as BOE might have expanded market share with the product supply, but would have received significant damage in profit ratio. However, he explained that compared to 30 inch LCD panel, 50 inch and 60 inch level large area LCD panel received less fallout from the price fall. He then estimated that as the large size TV demand is increasing, the LCD industry could be improved in Q2.

출처 = BOE

강현주 기자 / jjoo@olednet.com

삼성, LG 모두 2016년 1분기 TV 등 세트 사업은 순항했지만 디스플레이 부문은 우울했다. 글로벌 LCD 공급과잉 여파가 컸다는 게 업계 중론이다. LCD 공급과잉을 주도했다고 볼 수 있는 중화권의 주요 LCD 주자들의 실적 역시 암울하다. BOE, AUO 등 글로벌 주요 LCD 패널 업체들도 2016년 1분기 이익이 폭락한 것으로 나타났다.

28일 삼성전자, LG전자 모두 2016년 1분기 영업이익이 개선됐다고 발표했다. 삼성전자는 영업이익 6조6800억원을 기록, 각각 전년동기 대비 12% 증가했다. LG전자도 1분기 연결영업이익 5,052억원으로 전년동기 대비 65.5% 상승했다고 발표했다. 두 회사 모두 TV 사업의 호조를 강조했다.

반면 디스플레이 부문에서는 삼성, LG 모두 타격이 컸다. 삼성디스플레이는 2016년 1분기 2700억원의 영업손실을 기록했다. LG디스플레이는 적자를 기록할 것이라는 예상을 깨고 2016년 1분기에도 395억원의 영업이익 흑자를 달성하긴 했지만 전년동기에 비해서는 무려 94.7% 하락했다.

삼성, LG 뿐 아니라 중화권 디스플레이 주자들도 성적이 크게 떨어졌다.

대형 LCD 양산에 공격적으로 투자해온 BOE는 2016년 1분기 매출이 약 123억위안으로 전년동기 대비 6.7% 상승했다. 1분기 이 회사는 1억 800만위안의 영업이익을 올렸지만 전년동기에 비해서 이익율이 폭락했다. 2015년 1분기 BOE의 매출대비 영업이익률은 8%에 달했지만 올해 1분기는 0.8%에 불과하다.

대만의 AUO 역시 28일 실적발표를 통해 2016년 1분기에 5조5800억 대만달러의 영업손실을 기록했다고 밝혔다.

BOE, AUO 모두 글로벌 LCD TV 패널 업계에서 출하량 기준 점유율 상위권에 속하며 중화권에서는 5위안에 있다. 특히 BOE는 최근 공격적인 물량공세로 세계 1위인 LG디스플레이를 바짝 따라붙고 있다. 그럼에도 우울한 실적을 기록한 것은 LCD 공급과잉으로 인한 가격폭락과 OLED 확산 등이 요인으로 분석된다.

글로벌 모바일 OLED 최강자인 삼성디스플레이의 경우 삼성전자의 OLED 스마트폰 강세에도 LCD 부문에서 9천억원에 달하는 적자를 기록한 것으로 알려졌는데, OLED로 번 돈을 LCD로 갉아먹은 셈이다. LG디스플레이의 경우 TV용 OLED 시장을 리드하고 있는 입장이라 LCD 가격 폭락 타격을 그나마 완충한 것이 적자는 면할 수 있었던 한 요인이라고 전문가들은 보고 있다.

디스플레이 업계 한 전문가는 “BOE 같은 LCD 대표주자들은 물량공세로 점유율은 늘렸겠지만 이익률에는 타격이 클 것”이라고 했다. 그는 “하지만 LCD라 해도 30인치대 패널들에 비해 50인치대, 60인치대 같은 대형 쪽은 비교적 가격폭락 영향이 적었다”라며 “대형 TV 수요가 증가하고 있어 LCD 업계의 상황도 2분기에는 개선될 수 있을 것”이라고 내다봤다.

Foxconn is expected to occupy approximately 22% of 2016 Q4 global large size panel yield(Source : Foxconn)

Hyunjoo Kang / Reporter / jjoo@olednet.com

Foxconn is expected to occupy approximately 22% of 2016 Q4 global large size panel yield, similar to the levels of Samsung Display and LG Display.

Foxconn, recently confirmed to buy 66% of Sharp’s stake for $ 3.5 billion, is estimated to actively invest in improving Sharp’s panel competitiveness against Samsung Display and LG Display.

DigiTimes recently reported their research indicates Sharp’s large size panel yield will occupy 5.3% of global market in Q4 2016. This places the company on the 7th place after Samsung Display, LG Display, Innolux, AUO, BOE, and CSOT.

However, Sharp and Innolux are under Hon Hai Precision (Foxconn Technology). If the Q4 2016 large size panel yield of Sharp and Innolux are combined, the global occupancy is added to 21.9%. This is approximately the same level as Samsung Display (23.7%) and LG Display (22.7%).

Foxconn is analyzed to be investing in Sharp mainly with focus on OLED. According to a recent DigiTimes article, Foxconn is planning to invest approximately US$ 1.8 billion in OLED development.

DigiTimes estimates that Foxconn will actively begin mass production of OLED for smartphone from 2018, and expand the production to large and medium-sized OLED panel for TV, notebook, etc. Foxconn is forecast to begin shipment of OLED for TV from 2021, and annually ship 7,200,000 units of OLED panel for TV in 2025.

출처=Foxconn

강현주 기자 / jjoo@olednet.com

폭스콘(Foxconn)이 오는 2016년 4분기 전세계 대형 패널 생산량의 약 22%를 차지, 삼성디스플레이와 LG디스플레이와 거의 비슷한 수준이 될 것이라는 전망이 제기됐다.

최근 샤프 지분의 66%를 약 4조원에 인수하기로 한 폭스콘은 앞으로 삼성디스플레이, LG디스플레이에 맞서 샤프의 패널 경쟁력을 향상시키는 데 적극적으로 투자할 것으로 예상된다.

디지타임즈의 최근 보도에 따르면 폭스콘은 앞으로 약 2조원을 OLED 개발에, 약 6천300억원을 TFD-LCD 개발에 투자할 계획이다.

이 매체는 자사 리서치 자료를 인용해 샤프의 대형 패널 생산량은 2016년 4분기 전세계 5.3%의 점유율을 차지할 것으로 전망했다. 이는 삼성디스플레이, LG디스플레이, 이노룩스, AUO, BOE, CSOT에 이어 7위다.

하지만 샤프와 이노룩스는 폭스콘그룹 하에 있다. 샤프와 이노룩스의 2016년 4분기 대형 패널 생산량을 합치면 전세계 21.9%의 점유율이 된다. 이는 삼성디스플레이(23.7%)와 LG디스플레이(22.7%)의 수치에 맞먹는 수준이다.

한편 Foxconn은 앞으로 주로 OLED에 초점을 두고 샤프에 투자할 것으로 보인다. 디지타임즈에 따르면 폭스콘은 오는 2018년부터 스마트폰용 OLED 양산을 본격적으로 시작하고 이후 TV, 노트북 등 대형 및 중형 OLED 패널 생산도 확대해 나갈 계획이다.

폭스콘은 오는 2021년부터 TV용 OLED 출하를 시작하고 2025년에는 연간 720만장의 TV용 OLED 패널을 출하할 것으로 전망된다.

AUO가 2016년 1Q 실적을 발표했다. (출처=AUO)

AUO announced its unaudited consolidated revenue for March 2016(Source=AUO)

Hyunjoo Kang / jjoo@olednet.com

AU Optronics Corp. (AUO)announced its unaudited consolidated revenue of NT$26.27 billion for March 2016, up by 27.7% month-over-month and down by 24.5% year-over-year. Consolidated revenues in the first quarter of 2016 were NT$71.14 billion, down by 14.7% from the previous quarter and 25.4% year-over-year.

Shipments of large-sized panels for LCD TV, desktop monitor, notebook PC, and other applications totaled nearly 9.55 million units in March 2016, up by 35.0% from the previous month. As for small-and-medium-sized panels, the shipments were around 14.74 million units, an increase of 26.6% month-over-month.

In the first quarter of 2016, large-sized panel shipments totaled 24.43 million units, a decrease of 11.5% quarter-over-quarter and 8.8% year-over-year. Shipments of small-and-medium-sized panels in the same quarter exceeded 37.75 million units, up by 13.0% quarter-over-quarter and down by 11.5% year-over-year.

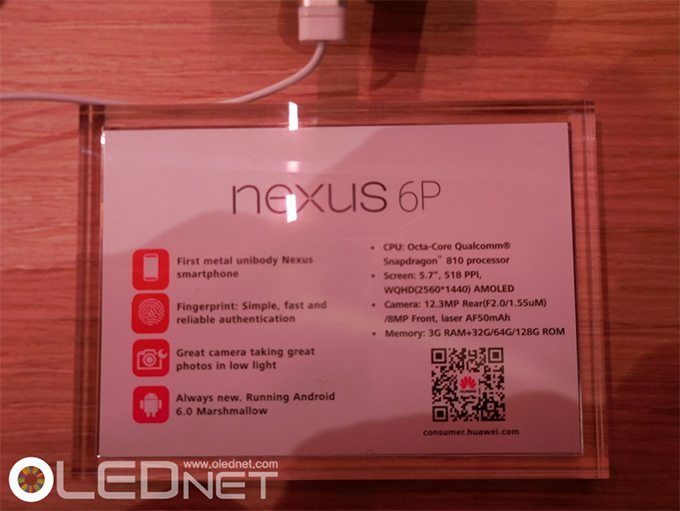

OLED panel, mostly used for Samsung Electronics, is expanding its market and slowly entering China. In CES and IFA until now, Samsung Electronics and LG Electronics only exhibited OLED panel equipped smartphone. However, this time, China’s dark horse Huawei exhibited Samsung Display’s OLED onto new smartphone model Nexus 6P.

The panel used is 5.7 inch 518 ppi FHD OLED.

According to Huawei, although until now LCD has been used as OLED can produce profound black it is estimated OLED will be highly popular in Chinese market.

Huawei is already using OLED on smartwatch. Huawei Watch Active that began to be exhibited starting with CES 2015 uses 1.4 inch 286 ppi OLED panel with 400 x 400 resolution supplied by AUO. The thickness of the watch is 4.2 mm and rather thick, but the external design is highly detailed and beautiful much like luxury analog watch.

As Huawei, which has the highest market share out of Chinese set companies, started to actively push for OLED panel use in smartphone following smartwatch, other Chinese companies, including Xiaomi, are expected to rapidly join the OLED sector.

삼성전자에 대부분 사용되던 OLED 패널이 이제는 시장을 넓혀 중국에도 조금씩 진출하기 시작했다. 이제까지의 CES와 IFA에서는 삼성전자와 LG전자만이 OLED 패널 탑재 smart phone을 전시하였으나, 이번에는 중국의 dark horse인 Huawei가 신형 smart phone nexus6P에 삼성디스플레이 OLED를 탑재하고 전시하였다.

5.7인치 사이즈의 518ppi FHD OLED이다.

Huawei 관계자에 따르면 이전에는 LCD를 사용하여 왔으나 OLED는 심오한 black color를 제공하기 때문에 중국 시장에서 인기가 매우 높을 것으로 전망한다고 언급했다.

Huawei는 이미 smart watch에 OLED를 사용하고 있다. CES2015를 시작으로 전시장에 선을 보인 Huawei Watch Active는 400×400 해상도와 286ppi의 1.4인치 OLED 패널을 사용하고 있다. 패널 공급 업체는 AUO이다. 시계 두께는 4.2mm로서 다소 두꺼우나 외관 디자인은 고전적인 아날로그 방식의 고급 브랜드 시계처럼 매우 정교하고 아름답다.

중국 세트 업체들 중에서 가장 시장점유율이 높은 Huawei가 smart watch에 이어 smart phone에서도 OLED 패널 사용을 적극적으로 추진하기 시작했기 때문에 Xiaomi를 비롯한 많은 중국 기업들 역시 OLED 진영에 빠르게 합류할 것으로 전망된다.

Choong Hoon Yi, Chief Analyst, UBI Research

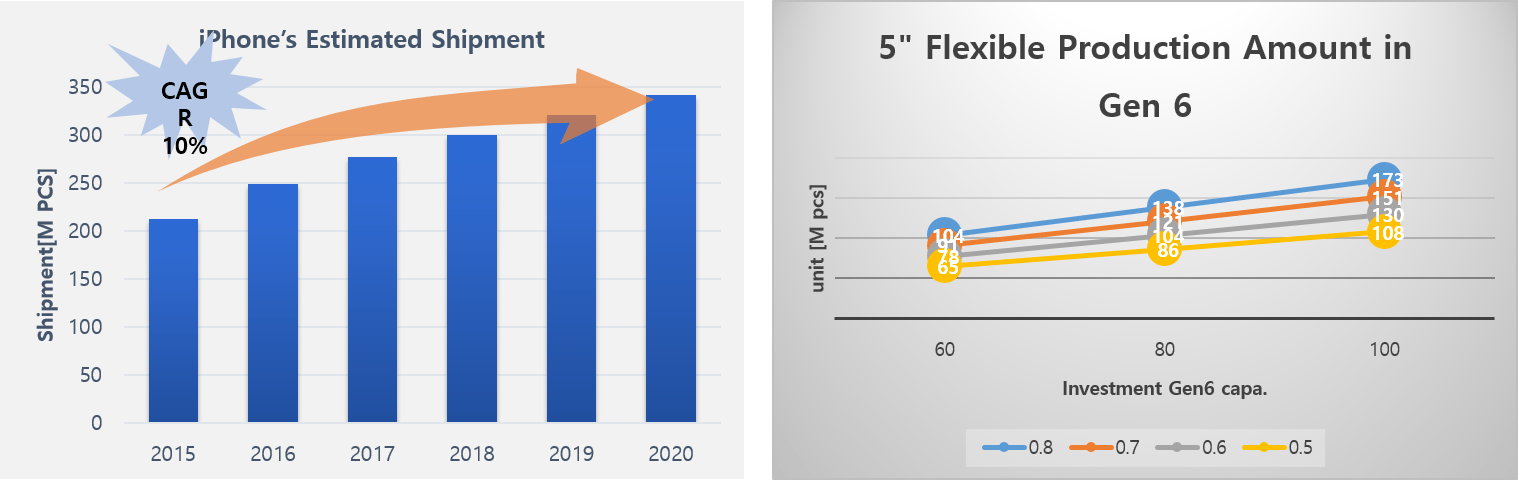

BOE is intending to carry out a large amount of investment in order to operate Gen10.5 LCD line from 2018. Meanwhile, key set makers including Apple, Samsung Electronics, LG Electronics, and Panasonic are devising strategy to move from LCD to OLED for smartphone and premium TV displays. As such, it is becoming more likely for the LCD industry to be in slump from 2018.

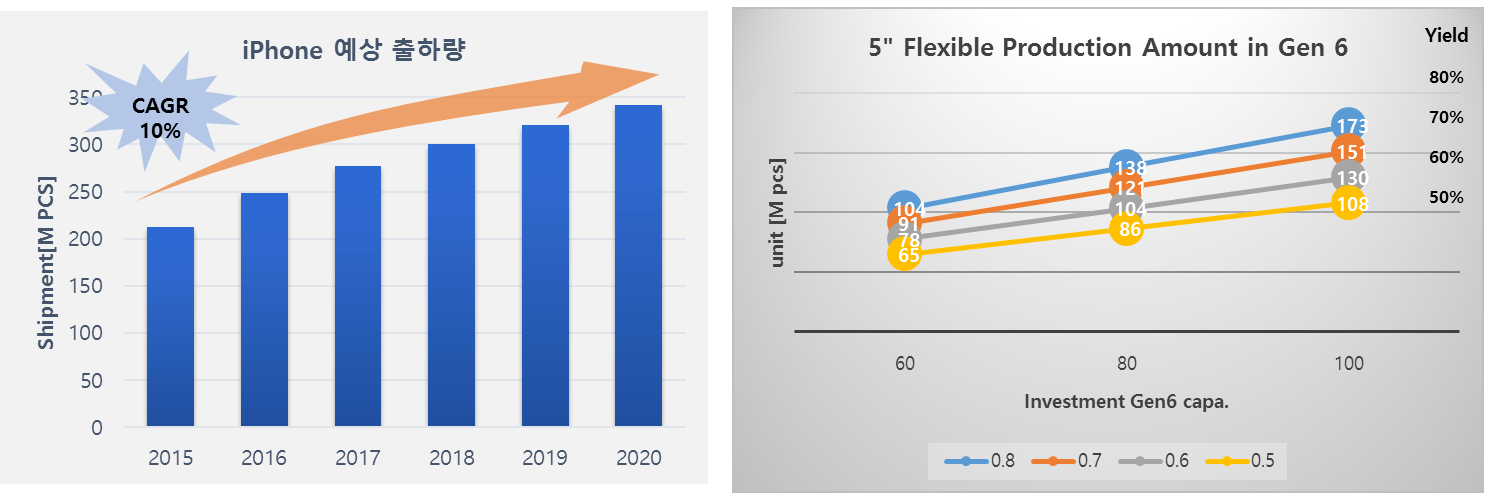

At present, the area where LCD industry can create profit is LTPS-LCD for smartphone. The forecast smartphone market for this year is approximately 15 billion units. Of this, Samsung Electronics and Apple are occupying 20% and 15% of the market respectively. OLED equipped units are less than 2 billion.

However, from 2018 the conditions change greatly. Firstly, Apple, which has been using LCD panel only, is estimated to change approximately 40% of the display to OLED from 2017 earliest and 2018 latest. Apple is testing flexible OLED panels of JDI, LG Display, and Samsung Display, and recommending them to invest so flexible OLED can be applied to iPhone from 2017. The total capa. Is 60K at Gen6. As new investments for Gen6 line of Samsung Display and LG Display are expected to be carried out from 2016, supply is theoretically possible from 2017.

Source: UBI Research Database

If 5inch flexible OLED is produced from Gen6 line, under the assumption of 50% yield at 60K capa. 65 million units can be produced annually, and approximately 1 billion units if the yield is 80%. If Apple’s iPhone shipment in 2017 is estimated to be around 2.7 billion units, within the 50-60% yield range approximately 25% of the display is changed to OLED from LCD, and if yield reaches 80% around 40% will change. The companies that are supplying Apple with LCD for smartphone, LG Display, JDI, and Sharp, are expected to show considerable fall in sales and business. These 3 companies could be reduced to deficit financial structure just from Apple’s display change

Furthermore, as Apple is not producing low-priced phones, under the assumption that future iPhone could all have OLED display, Apple could cause the mobile device LCD industry to stumble after 3 years.

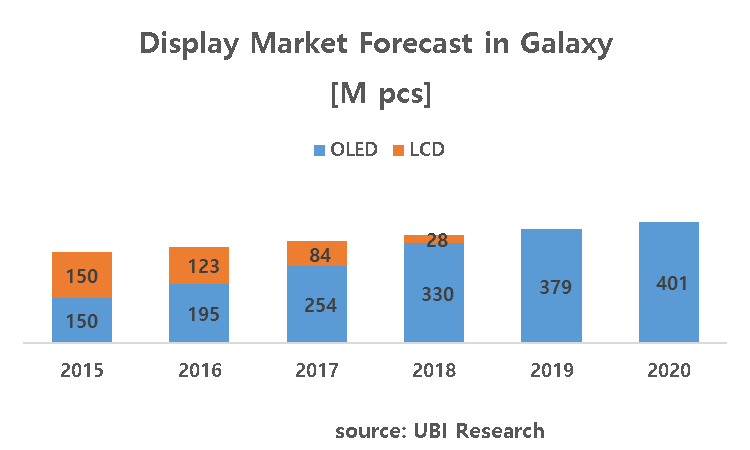

Samsung Electronics also is gradually changing Galaxy series display to OLED from LCD. Of the forecast 2015 shipment of 3 billion units, 50%, 1.5 billion units, has OLED display, but Samsung Electronics is expected to increase flexible OLED and rigid OLED equipped products in future. Particularly, as Apple is pushing for flexible OLED application from 2017, Samsung Electronics, whose utilizing OLED as the main force, is estimated to increase flexible OLED usage more than Apple. It is estimated that all Galaxy series product displays will be changed to OLED from 2019.

Under these assumptions, of the estimated smartphone market in 2020 of approximately 20 billion units, Samsung Electronics and Apple’s forecast markets’ 7 billion could be considered to use OLED.

Samsung Display is strengthening supply chain of set companies using their OLED panels. Samsung Display is supplying OLED panels to diverse companies such as Motorola and Huawei as well as Samsung Electronics, and also expected to supply rapidly rising Xiaomi from 2016. If smartphone display is swiftly changed to OLED from LCD from 2017, Chinese display companies that are currently expanding TFT-LCD lines are to be adversely affected.

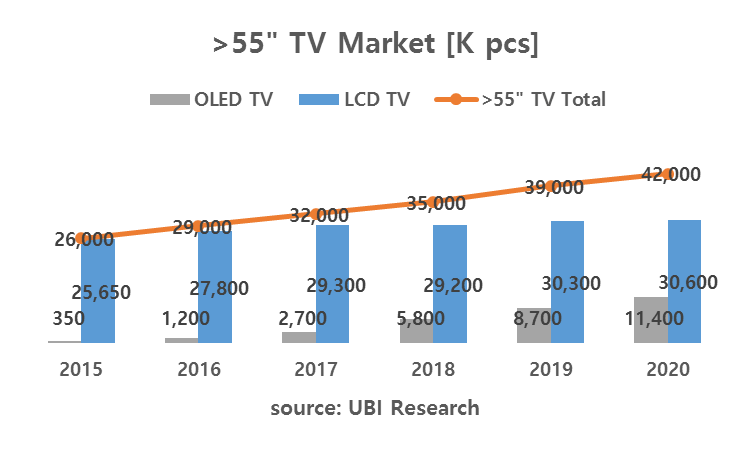

Additionally, in the premium TV market, LG Electronics mentioned that they will focus on OLED TV industry at this year’s IFA2015. As a part of this, LG Display is planning to expand the current Gen8 34K to 60K by the end of next year. Furthermore, in order to respond to the 65inch market, Gen9.5 line investment is in consideration. In the early 2015, Panasonic commented that they were to withdraw from TV business but changed strategy with new plans of placing OLED TV on the market in Japan and Europe from next year.

As Samsung can no longer be disconnected from the OLED TV business, there are reports of investment for Gen8 OLED for TV line in 2016. Although OLED TV market is estimated to be approximately 350 thousand units this year, in 2016, when Panasonic joins in, it is expected to expand to 1.2 million units. The OLED TV’s market share in ≥55inch TV market is estimated to be only 4% but in premium TV market it is estimated to be significant value of ≥10%.

If Samsung Display invests in Gen8 OLED for TV line in 2016, from H2 2017 supply to Samsung Electronics is possible. As OLED Gen8 line’s minimum investment has to be over 60K to break even, it can be estimated that Samsung Display will invest at least 60K continuously in future.

Under these conditions, LCD industry can only be in crisis. Firstly, it becomes difficult for Sharp to last. Sharp, which is supplying TFT-LCD for Apple’s iPhones and LCD for Samsung Electronics’ TV, will lose key customers. Secondly, BOE, AUO, and JDI, the companies selling LCD panels to these companies, are not ready to produce OLED and therefore damage is inevitable.

BOE is carrying out aggressive investment with plans to lead the display industry in future with operation of Gen10.5 LCD line. Therefore, from 2018, as the main cash cow items disappear, administration pressure could increase.

이충훈, Chief Analyst, UBI Research

BOE가 2018년부터 Gen10.5 LCD 라인을 가동하기 위해 막대한 투자를 집행할 예정인 가운데 Apple과 삼성전자, LG전자, Panasonic 등 주요 세트 메이커들이 스마트폰용 디스플레이와 프리미엄 TV용 디스플레이를 LCD에서 OLED로 전환할 계획을 수립하고 있어 2018년 이후에는 LCD 업계에 불황이 닥칠 가능성이 높아지고 있다.

현재 LCD 업계에서 수익을 창출할 수 있는 부분은 스마트폰용 LTPS-LCD이다. 올해 스마트폰 예상 시장은 약 15억개이며 이중 삼성전자와 Apple이 각각 20%와 15%의 시장을 점유하고 있다. OLED가 사용되는 부분은 2억개 미만이다.

하지만 2018년 이후에는 양상이 많이 달라지게 된다. 우선 LCD 패널만 사용하던 Apple이 빠르면 2017년, 늦어도 2018년부터는 디스플레이 물량의 40% 정도를 OLED로 전환할 것으로 예상된다. Apple은 JDI와 LG디스플레이, 삼성디스플레이의 flexible OLED 패널을 테스트 중에 있으며, 이들 3개사에게 2017년부터 iPhone에 flexible OLED를 채택할 수 있도록 투자를 권유하고 있다. 총 Capa.는 Gen6 기준 60K이다. 삼성디스플레이와 LG디스플레이의 Gen6 라인 신규 투자가 모두 2016년부터 진행될 예정이기 때문에 이론적으로는 2017년부터 물량 공급이 가능하다.

출처) UBI Research database

Gen6 라인에서 5인치 flexible OLED를 생산할 경우 60K Capa.에서 수율을 50%로 가정하면 연 65백만개가 생산 가능하며 80%로 가정하면 약 1억개가 나올 수 있다. Apple의 2017년 iPhone 예상 출하량을 2.7억대로 추산하면 50~60% 수율 범위내에서는 약 25%의 디스플레이가 LCD에서 OLED로 바뀌게 되며, 수율이 80%에 도달하면 40% 정도의 교체가 발생한다. Apple에 스마트폰용 LCD를 공급하고 있는 LG디스플레이와 JDI, Sharp는 매출과 영업 이익에 큰 악영향을 받게 된다. Apple의 디스플레이 교체만으로도 이들 3개사의 사업은 적자 구조로 돌아 설 수도 있다.

더욱이 Apple은 저가폰은 생산하지 않고 있어 추후 iPhone의 모든 디스플레이가 OLED로 바뀔 수도 있음을 가정하면 Apple에 의해 모바일 기기용 LCD 업계는 3년후부터 사업이 휘청거릴 수 있다.

삼성전자 역시 갤럭시에 사용하는 LCD를 점차 OLED로 전환하고 있는 추세이다. 2015년은 예상 출하량 3억대 중 50%인 1.5억개에 OLED를 탑재하고 있으나 추후 flexible OLED와 rigid OLED 탑재 물량을 늘려 나갈 것으로 예상된다. 특히 Apple이 2017년부터 flexible OLED 탑재를 추진하고 있어 OLED를 주력으로 삼고 있는 삼성전자는 Apple 보다 flexible OLED 사용을 늘릴 것으로 전망되며 2019년부터는 갤럭시의 모든 디스플레이가 OLED로 전환될 것으로 예상되고 있다.

이러한 가정하에서는 2020년 예상 스마트폰 시장 약 20억개에서 삼성전자와 Apple의 예상 시장 7억개가 OLED를 사용할 수 있다고 볼 수 있다.

삼성디스플레이는 자사가 생산하고 있는 OLED를 사용할 세트 업체 진영을 강화하고 있다. 삼성전자 이외에 Motorola와 Huawei등 다양한 업체들에게 OLED 패널을 공급하고 있으며, 새로운 강자로 급부상하고 있는 Xiaomi에도 2016년부터 OLED 패널을 공급할 예정이다. 2017년부터 스마트폰용 디스플레이가 LCD에서 OLED로 급 전환되면 현재 TFT-LCD 라인을 증설하고 있는 중국 디스플레이 업체들은 막대한 악영향이 시작될 것으로 예상된다.

또한 프리미엄 TV 시장에서는 LG전자가 올해 IFA2015에서 향후 OLED TV 사업에 집중할 것을 언급하였고, 이 일환으로 LG디스플레이는 현재 보유하고 있는 Gen8 34K를 내년까지는 60K로 확대할 계획이다. 더불어서 65인치 시장에 대응하기 위해 Gen9.5 라인 투자도 검토 중에 있다. Panasonic은 올해 초 TV 사업에서 철수 할 것으로 언급하였지만 계획을 수정하여 내년부터는 OLED TV를 일본과 유럽에 판매할 계획이다.

삼성 진영에서도 더 이상 OLED TV 사업에 손을 놓고 있을 수 없기 때문에 2016년에 TV용 Gen8 OLED 라인 투자에 대한 이야기가 가시화되고 있다. OLED TV 시장은 올해 약 35만대 수준에 불과할 것으로 전망되지만 Panasonic이 가세하는 2016년은 120만대까지 확대될 것으로 추정된다. 55인치 이상 TV 시장에서 OLED TV 점유율은 4%에 불과할 것으로 예상되지만 프리미엄 TV 시장에서는 10% 이상의 의미 있는 수치가 될 전망이다.

삼성디스플레이가 2016년 TV용 Gen8 OLED 라인을 투자하게 되면 2017년 후반부터는 삼성전자에 물량 공급이 가능해진다. OLED용 Gen8 라인은 최소 투자가 60K를 넘어야 손익분기점에 도달 할 수 있기 때문에 추후 삼성디스플레이는 최소 60K는 연속 투자 할 것이라고 가늠할 수 있다.

이러한 상황에서는 LCD 업계는 비상이 걸릴 수 밖에 없다. 첫번째로는 Sharp가 더 이상 버티기 어려워진다. Apple에 iPhone용 TFT-LCD를 삼성전자에 TV용 LCD를 공급하고 있는 Sharp는 주요 고객을 잃게 되기 때문이다. 두번째로 이들 업체들에게 LCD 패널을 판매하고 있는 BOE와 AUO, JDI 역시 OLED 생산 준비가 되어 있지 않기 때문에 타격은 불가피하다.

BOE는 Gen10.5 라인 가동으로 향후 디스플레이 업계에서 선두 주자로 도약할 계획을 가지고 공격적인 투자를 진행하고 있어 2018년 이후에는 오히려 주요 cash cow가 사라져 경영 압박이 가중될 수 있다.

By Hyun Jun Jang

At 2015 OLED Evaluation Seminar (December 4) hosted by UBI Research, UBI Research’s president Choong Hoon Yi gave a talk titled AMOLED Panel Industry Trend and Market Forecast discussing OLED industry until 2015 and forecasting 2016 OLED market.

Yi presented 2 issues related to flexible OLED. The first issues he discussed was regarding foldable types in foldable display. Yi explained that in-folding is where display is placed inside and out-folding has display on the outside, and revealed that in-folding type is mainly being developed. He also added that these technologies will be useful in FinTech (financial technology: new form of financial technology using mobile, social network, big data, etc.).

According to Yi, another issue for flexible display is film application. In order to increase the yield of flexible display, film has to replace cover glass. However, this could lead to unpleasant touch sensation and Yi emphasized technology such as polishing has to be applied to improve this to convince the consumers.

Regarding the market, Yi estimated that the total global smartphone market will grow to record approximately 2,000 million units until 2020, with Samsung Electronics’ 400 million units. He also estimated that the OLED display proportion of Samsung’s Galaxy series will continue to increase and that most of Galaxy products will have AMOLED panel in 2019. Of this, Yi announced that flexible OLED and rigid OLED are to record approximately 280 million units and 120 million units respectively. He also forecast that the OLED TV market will grow into approximately 11 million units and that materials and equipment companies will rapidly grow.

At present, the display market is entering low growth state, and companies are focusing on strengthening the market competitiveness through new technology development and production potential increase. Samsung Display is actively striving to increase OLED panel’s supply for external companies. LG Display announced 1.84 billion KRW investment for world’s largest OLED focused P10 factory and other areas.

Yi reported that as flexible OLED evolves, the mobile display resolution competition of the present will disappear, and he estimated that as LTPS-LCD market decreases, the sales of related panel companies, such as BOE, Sharp, JDI, and LGD, will diminish.

Yi also told the audience that he is expecting Samsung Electronics to put OLED TV on the market from 2018 and the sales of the companies, Sharp, AUO, and CSOT, that were supplying them with LCD panels will fall. Essentially, he explained that as the OLED market grows, LCD dealing companies’ position will weaken which will lead to the strengthening of OLED panel production and related companies’ position.

When asked about the future of Korean display panel companies, Yi replied that when LCD and OLED are competing, set companies decides the market. However, if OLED can unite the market, Yi emphasized that the display panel will be rebranded as Rule Maker and LG Display and Samsung Display will be in its center.

12월 4일 유비산업리서치가 개최한 ‘2015 OLED 결산 세미나’에서 유비산업리서치의 이충훈 대표는 ‘AMOLED 패널 산업 동향과 시장 전망’이라는 강연을 통해 2015년까지의 OLED 산업을 정리하고 2016년 OLED 시장을 전망하는 시간을 가졌다.

이 대표는 플렉시블 OLED와 관련된 두 가지 이슈를 발표했다. 첫번째 이슈는 폴더블 디스플레이로 폴더블의 종류에는 안쪽에 디스플레이가 나오는 인폴딩과 바깥쪽에 디스플레이가 나오는 아웃폴딩 방식이 있다고 밝히며 현재 주력으로 개발하고 있는 방식은 인폴딩 방식이라고 발표했다. 또한 이런 기술들이 앞으로 ‘FinTech(Financial과 technology의 합성어. 모바일, SNS, 빅데이터 등의 첨단 기술을 활용해 기존 금융 기법과 차별화 된 새로운 형태의 금융기술을 의미한다.)’ 에 유용하게 쓰일 것이라고 전망했다.

플렉시블 디스플레이의 또 다른 이슈로는 필름 적용이라고 밝혔다. 플렉시블 디스플레이의 수율을 올리기 위해서는 커버글래스를 빼고 대신 필름을 깔아야 하지만 이 경우 터치 촉감이 안 좋아질 수 있기 때문에 촉감을 높이기 위해 폴리싱 등의 기술이 적용되어야지 소비자들의 마음을 얻을 수 있다고 강조했다.

시장과 관련해서 이 대표는 2020년까지 전 세계 스마트폰 시장이 약 2,000M대까지 성장할 것이며 이 중 삼성전자는 약 400M를 차지할 전망이라고 밝혔다. 또한 갤럭시 시리즈에 적용되는 디스플레이 중 OLED의 비중은 점점 늘어나 2019년에는 대부분의 galaxy 제품이 AMOLED panel을 탑재할 것 예상했다. 이 중 플렉시블 OLED는 약 280M, rigid OLED는 약 120M가 될 것이라고 전망하였다. OLED TV 시장도 2020년까지 약 1,100만대 규모로 성장할 것으로 예상되어 재료나 장비 시장이 폭발적으로 성장할 것이라고 예상했다.

현재 디스플레이 시장은 저성장 국면에 접어들고 있어 각 업체들은 신기술 개발과 생산성 증대를 통해 시장 경쟁력 강화에 총력을 기울이고 있다. 삼성 디스플레이는 본격적으로 OLED 패널에 대한 외부 업체 공급 활성화에 나서고 있으며, LG디스플레이는 세계 최대 규모로 OLED 중심의 P10 공장 건설 등에 총 1조 8,400억원 규모의 투자를 결정했다고 밝혔다.

이 대표는 플렉시블 OLED가 발전할수록 현재 모바일 디스플레이의 해상도 경쟁은 자연스럽게 없어지게 될 것이라고 전망하며, LTPS-LCD 시장이 축소되어 관련 패널 업체인 BOE와 Sharp, JDI, LGD의 매출이 줄어들 것이라고 예상했다.

또한 삼성전자도 2018년부터 OLED TV 판매를 시작할 것으로 전망하며 삼성전자에 LCD 패널을 공급하던 Sharp와 AUO, CSOT 매출이 줄어들 것이라고 밝혔다. 결론적으로 OLED 시장이 커질수록 기존에 LCD를 취급하던 업체들의 입지가 약화될 것이고 OLED 패널 생산과 관련된 업체들의 입지가 크게 강화될 것으로 전망했다.

이와 관련하여 한국 디스플레이 패널 업체가 앞으로 어떻게 될 것인지에 대한 질문에 이 대표는 LCD와 OLED가 시장을 주도하였을 때는 set업체들이 시장을 결정지었지만 OLED가 시장을 통합하게 된다면 디스플레이 패널 업체가 ‘Rule Maker’로 거듭날 것이라고 강조하며 그 중심에는 LG 디스플레이와 삼성 디스플레이가 있을 것으로 전망했다.

During the IWFPE 2015 (November 4-6) held in Jeonju, South Korea, AUO gave a presentation on bendable AMOLED’s concept and technology first revealed in August.

AUO’s R&D manager Terence Lai reported that the bendable AMOELD can actualize new user interface through applying display’s bending characteristics and this can be the innovation that could change the existing touch interface.

AUO’s bendable AMOLED is 5inch with 295 PPI using the LTPS TFT and hybrid encapsulation with top emission structure. It has 02.mm thickness and through bending sensor of file type, it can process diverse functions by detecting different bending directions.

Current flexible AMOLED trend is moving from curved to foldable, jumping past bendable. Key panel companies and research laboratories are focusing on developing foldable.

It is anticipated that the AUO’s bendable AMOLED panel will provide new direction for the flexible AMOLED development that is heading toward foldable. Development of applications suitable to bendable and functions that utilizes bending characteristics are expected to be key issues.

AUO’s 5″ Bendable AMOLED Prototype

AUO가 전주에서 열린 IWFPE 2015에서 지난 8월에 공개한 bendable AMOLED의 컨셉과 기술에 대해 발표했다.

발표자인 AUO의 R&D manager Terence Lai는 “Bendable AMOLED는 display의 bending 특성을 활용하여 새로운 user interface를 구현할 수 있으며, 기존의 터치 인터페이스를 변화시키는 혁신이 될 수 있다.”라고 발표하였다.

AUO의 bendable AMOLED는 5인치, 295 PPI이며, LTPS TFT와 hybrid encapsulation을 적용했으며 top emission 구조이다. 두께는 0.2mm이며 file type의 bending sensor를 적용하여 bending의 방향에 따라 다양한 기능을 할 수 있다.

현재 Flexible AMOLED는 curved에서 bendable을 건너뛰고 foldable로 가는 트랜드로 주요 panel업체들과 연구소에서 foldable 위주의 개발이 진행되고 있다.

AUO가 공개한 bendable AMOLED panel이 foldable로 직행하는 flexible AMOLED 개발 트렌드에 새로운 방향을 제시할 수 있을 것으로 기대되며, bendable에 적합한 application과 bending 특성을 활용한 기능 개발이 이슈가 될 것으로 분석된다.

AUO’s 5″ bendable AMOLED prototype

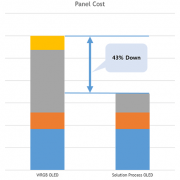

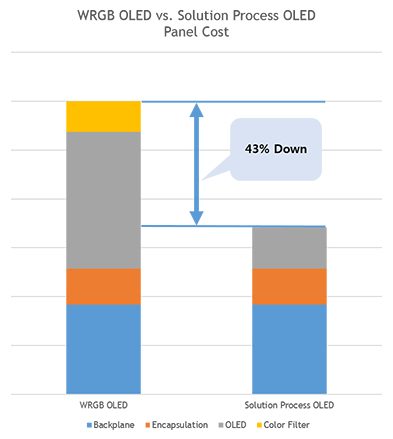

According to 2015 Solution Process OLED Report, published by UBI Research on October 14, solution process technology could produce 55inch OLED panel at approximately 43% cheaper cost compared to WRGB method.

The report added that this value is the result of analysis of 2015 Q2 55inch UHD OLED panel price and yield, which is slightly higher than current production price of 55inch UHD LCD panel. However, considering that the solution process OLED structure will become simplified and that yield of backplane and encapsulation can be improved, the OLED panels will be able to be produced at lower cost than LCD panel. The report also revealed that solution process OLED can be an alternative solution for large area OLED panel in achieving price competitiveness.

Solution process is a technology that can produce large area RGB pixel OLED panel using Gen8, or higher, equipment without cutting the mother glass. Key AMOLED panel companies are active in developing this technology.

However, as solvent is used in order to turn the existing evaporation material into ink, its purity is decreased leading to lower emitting efficiency and therefore lower lifetime. Despite these factors, key panel companies’ enthusiasm for solution process technology is due to the high emitting material usage efficiency without using color filter, and simple structure compared to WRGB OLED panel which leads to production cost decrease.

Panasonic has been most active in developing solution process applied OLED panel, and has presented several times in CES and IFA. BOE and AUO also have revealed solution process OLED panel produced via ink-jet manufacturing equipment, and CSOT is considering solution process development. Samsung Display and LG Display, leaders of AMOLED industry, are also actively developing the technology. LG Display has adopted Gen8 ink-jet manufacturing equipment, and Samsung Display has started solution process OLED panel development with a focus on ink-jet manufacturing equipment companies.

Material and manufacturing equipment companies as well as panel companies are leading the solution process technology development and commercialization. Kateeva agreed on technology collaboration with Sumitomo Chem. while Merck did the same with Seiko Epson. DuPont recently revealed that they enlarged solution process OLED material production facilities and began operation.

Following these participation by key panel, material, and manufacturing equipment companies in solution process technology development and commercialization, it is anticipated that the solution process OLED panel market will record rapid growth.

UBI Research’s 2015 Solution Process OLED Report forecast that solution process OLED panel market will actively begin mass production from 2018 and show approximately US$ 2,329 million in 2020.

유비산업리서치에서 14일 발간한 “2015 Solution Process OLED Report”에 따르면 “Solution process로 55inch OLED panel을 현재 양산되고 있는 WRGB 방식의 OLED panel보다 약 43% 저렴하게 제작할 수 있다.”라고 분석했다.

보고서에서는 “2015년도 2사분기 기준 55inch UHD OLED panel 가격과 수율을 기준으로 분석한 수치로서 현재 55inch UHD LCD panel의 제조 원가보다는 약간 높게 나타났다. 하지만 solution process OLED의 구조가 단순화 될 것이라는 점과 backplane과 encapsulation 수율이 개선될 수 있는 점을 고려해보면 LCD panel보다 저렴하게 제조할 수 있을 것”이라고 덧붙이며 solution process OLED가 대면적 OLED panel의 가격경쟁력을 확보할 수 있는 대안이 될 것이라고 밝혔다.

Solution process는 대면적 OLED panel을 Gen8 이상의 장비에서 원장 분할 없이 RGB pixel 구조로 제조할 수 있는 기술이며 주요 AMOLED panel 업체에서 적극적으로 개발을 진행 중에 있다.

하지만 solution process에 적용되는 발광재료는 기존 증착재료를 ink화를 시키기 위해 solvent를 섞기 때문에 증착재료보다 순도가 낮아 발광효율이 떨어지고 수명이 낮을 수 밖에 없다. 그럼에도 불구하고 solution process를 주요 panel 업체들에서 적극적으로 개발하고 있는 이유는 color filter를 사용하지 않고 발광재료 사용효율이 높으며 WRGB방식의 OLED panel에 비해 구조가 단순하기 때문에 원가절감을 할 수 있다는 점이다.

Solution process를 적용한 OLED panel은 Panasonic에서 가장 적극적으로 개발을 진행해왔으며 CES와 IFA에서 여러 차례 공개한 적이 있다. BOE와 AUO도 ink-jet 장비를 이용한 solution process OLED panel을 공개한 바 있으며 CSOT에서도 기술개발 방향을 solution process로 검토 중에 있다. AMOLED 산업의 선두주자인 Samsung Display와 LG Display에서도 적극적으로 개발을 진행 중이다. LG Display는 Gen8 ink-jet 장비를 도입하였으며 Samsung Display도 ink-jet 장비업체들을 중심으로 solution process OLED panel 개발에 본격적으로 착수한 상태이다.

Panel 업체뿐만 아니라 재료와 장비업체들도 solution process 기술개발과 상용화에 앞장서고 있다. Kateeva와 Sumitomo Chem., Merck와 Seiko Epson은 기술 협업을 맺었으며 DuPont는 soluble OLED 재료 생산시설 규모를 늘리고 가동을 시작했다고 최근 밝힌 바 있다.

이처럼 solution process 기술 개발과 상용화에 panel 업체뿐만 아니라 주요 재료, 장비업체들이 참여함에 따라 solution process OLED panel 시장은 빠른 시일 내에 성장할 것으로 기대된다.

“2015 Solution Process OLED Report”에서는 solution process OLED panel 시장이 2018년부터 본격적으로 양산되기 시작하여 2020년 약 US$ 2,329 million 규모로 성장할 것으로 전망했다.

Only 2 models of smartphone with the general class AMOLED panel were released in the first 2 quarters of 2015. However, as 5 more models were revealed until August in the third quarter, it is expected that demand for general class AMOLED panel will gradually increase.

Currently 7 companies, including Samsung Display, are mass producing or aiming to mass produce small to medium-sized AMOLED panel of rigid type. China’s EDO or Taiwan’s AUO are believed to be producing in small quantity for samples. Other Chinese companies are also aiming to mass produce AMOLED panel but satisfying the current demand is analyzed to be difficult. At present, Samsung Display is the only panel company that can meet the demand for general class AMOLED panel by set companies. There is much interest in whether AMOLED industry can rebound with the Samsung Display’s movement in the second half.

It is expected that Samsung Display will increase operation rate of A1 and A2 rigid lines in the second half in order to meet the demand for general class AMOLED panel. Following this, emitting material companies’ sales increase is also anticipated and positively affect management of AMOLED industry’s ecosystem.

If the demand for general class AMOLED panel is higher than expected, there are some who believe that additional investment for A3 line could be for hybrid structure that can switch between rigid and flexible rather than flexible exclusive line.

There is much focus on how Samsung Display’s mass production and supply plans for general class AMOLED panel will affect the AMOLED industry growth.

General Class AMOLED Panel Applied Smartphone Released Until August 2015

2015년 1사분기와 2사분기에 출시된 보급형 AMOLED panel을 적용한 스마트폰은 2종에 불과했지만 3사분기에 들어서며 8월까지 5종이 공개되어 보급형 AMOLED panel에 대한 수요가 점차적으로 증가할 것으로 전망된다.

현재 rigid type의 중소형 AMOLED panel을 양산 또는 양산을 목표로 하고 있는 업체는 Samsung Display등 7개 업체이다. 중국의 EDO나 대만의 AUO는 샘플수준으로 소량 생산을 하고 있는 것으로 알려져 있고 다른 중국 panel 업체들도 올해 AMOLED panel 양산을 목표로 하고 있지만 당장의 수요를 충족시키기에는 어려울 것으로 분석된다. 보급형 AMOLED panel을 요구하는 set 업체들의 수요를 충족시킬 수 있는 panel업체는 현재 Samsung Display가 유일하다. 따라서 하반기 Samsung Display의 움직임에 AMOLED 산업이 다시 한번 탄력을 받을 수 있을지 기대를 모으고 있다.

Samsung Display는 보급형 AMOLED panel의 수요를 맞추기 위해 하반기 A1과 A2 rigid line의 가동률을 끌어 올릴 것으로 예상되며 이에 따라 발광재료 업체들의 재료 매출 증가도 기대되어 AMOLED 산업의 eco-system 유지에 긍정적인 영향을 미칠 것으로 전망된다.

또한 보급형 AMOLED panel의 수요가 예상보다 높아질 경우 A3 line에 대한 추가 투자가 flexible 전용이 아닌 rigid와 flexible 전환이 가능한 hybrid 형식으로의 투자가 될 수 있다는 전망도 나오고 있다.

하반기 Samsung Display의 보급형 AMOLED panel 양산과 공급 계획에 따라 AMOLED 산업 성장에 탄력을 줄 수 있을지 기대된다.

2015년 8월까지 출시된 보급형 AMOLED panel이 적용된 스마트폰

On August 24, AUO announced a lineup of mobile device displays and technologies for Touch Taiwan 2015 (August 26-28).

According to AUO, the lineup includes slim, light and power-saving displays for wearable devices, UHD 4K displays for smartphone and notebook PC, oTP-Lite (on-cell touch panel) supporting professional graphic stylus, in-cell touch panels, and a complete series of ultra-high resolution car displays.

Out of AUO’s releases for Touch Taiwan 2015, two are of interest for OLED experts. AUO’s ultra-thin AMOLED display panels are one. These 1.5 and 1.6inch square AMOLED displays reduced the panel thickness to 0.45mm using the glass thinning method. AUO’s 1.4inch full circle AMOLED display which was unveiled earlier this year in SID 2015 will also be presented.

A 5inch bendable AMOLED prototype that will be shown at the exhibition is another. This plastic substrate applied display integrates a sensor. AUO explains that this sensor allows users to bend the panel intuitively to manipulate the size and direction of the display active area. Until now, other panel companies presented flexible or foldable AMOLED displays only in exhibitions. There is much interest in how AUO’s bendable AMOLED prototype works and differentiated.

지난 24일, AUO는 Touch Taiwan 2015에서 공개할 모바일용 디스플레이와 기술 라인업을 발표했다.

AUO는 웨어러블 디바이스용으로 얇고 가벼운 절전형 디스플레이, 스마트폰과 노트북 PC용 UHD 4K 디스플레이, in-cell 터치와 전문적인 그래픽 스타일러스를 지원하는 oTP-Lite(on-cell touch panel), ultra-high 해상도의 자동차용 디스플레이가 라인업에 포함되었다고 자사 홈페이지를 통해 밝혔다.

Touch Taiwan 2015에서 AUO가 공개하는 것 중 OLED 전문가라면 두 가지의 흥미로운 것이 있다.

첫 번째는 AUO 의 ultra-thin AMOLED 디스플레이 패널이다. 1.5인치와 1.6인치 크기의 square AMOLED 디스플레이는 glass thinning 기법을 사용해 두께를 0.45mm 줄였다. 또한 지난 SID 2015에서 공개한 AUO의 1.4인치 full circle AMOLED 디스플레이도 전시할 예정이다.

두 번째는 5인치 bendable AMOLED 프로토타입이다. 이 플라스틱 기판이 적용된 디스플레이는 센서를 통합되어 있는 제품이다. AUO는 이 센서를 통해 사용자가 디스플레이 활성 영역의 크기와 방향을 직관적으로 조작할 수 있다고 설명했다. 이전 다른 패널 업체들은 여러 전시회를 통해 rollable과 foldable AMOLED만 공개했었다. 이번 Touch Taiwan 2015에서 처음으로 공개하는 bendable AMOLED 디스플레이에 AUO가 어떠한 형태로 구현을 했을지에 대한 기대를 모으고 있다.

With the great increase of interest in flexible OLED from China and Taiwan’s small and medium-sized panel companies, diverse issues related to this are emerging.

Recent smartphone trend is moving from high resolution and specs toward diverse designs such as curved or bendable/foldable and flexible display that can differentiate applications. AMOLED flexible display is currently being applied to smartphone and smartwatch. However, only 2 companies, Samsung Display and LG Display, are supplying these high spec flexible AMOLED panel.

Small and medium-sized panel companies do not have the technology to mass produce high performance flexible AMOLED panel and cannot invest in mass production. For these reasons, Chinese and Taiwanese small and medium-sized companies are aiming for finding new applications where flexible PMOLED or low resolution flexible AMOLED can be applied and make mass production investment. Accordingly, set companies’ interest in flexible OLED applied application is also increasing.

Additionally, companies are in agreement that yield of flexible PMOLED that is applied to some smartbands does not meet demand. Taiwan’s wisechip and RiTdisplay, key PMOLED companies, are concentrating on developing flexible PMOLED and flexible OLED lighting. Taiwan’s AUO and Innolux, and China’s Visionox and EDO are also among those that are developing wearable flexible AMOLED.

Diverse application development where lower resolution flexible AMOLED, flexible PMOLED, or flexible OLED lighting, instead of expensive high-end smartphone and smartwatch, can be applied is essential. The outcome of this is forecast to greatly affect the growth of small and medium-sized OLED panel companies.

중국과 대만의 중소형 panel 업체들의 flexible OLED에 대한 관심이 증폭됨에 따라 이와 관련된 다양한 이슈들이 나오고 있다.

최근 스마트폰의 트렌드는 고성능 고해상도의 높은 스펙의 high-end panel에서 curved나 bendable/foldable 등의 디자인과 application을 차별화 시킬 수 있는 flexible display 적용에 업체들의 관심이 쏠리고 있는 추세이다.

현재 flexible display로서 AMOLED가 smart phone과 smart watch에 적용이 되어 출시되고 있지만 이러한 고스펙의 flexible AMOLED panel을 공급하고 있는 업체는 삼성디스플레이와 LG디스플레이 두 업체에 불과하다.

중소형 패널업체 입장에서는 이러한 고성능의 flexible AMOLED panel 양산할 기술이 없을뿐더러 양산에 투자할 여력이 없기에 중국과 대만의 중소형 업체들은 flexible PMOLED나 저해상도의 flexible AMOLED이 적용될 수 있는 신규 application을 발굴하고 양산 투자를 하는 것을 목표로 하고 있다. 이에 따라 세트업체들의 flexible OLED를 적용한 어플리케이션에 관한 관심 또한 높아지고 있는 것으로 보여진다.

또한, 현재 smart band 일부에 적용되는 flexible PMOLED는 생산이 수요에 못 미치고 있다는 것이 업체들의 공통된 의견이다.

대표적인 PMOLED 업체인 대만의 wisechip과 RiTdisplay는 flexible PMOLED와 flexible OLED lighting에 대한 개발에 집중하고 있으며, AUO와 Innolux, 중국의 Visionox와 EDO등도 wearable용 flexible AMOLED에 대한 개발을 진행 중이다.

고가의 high-end smart phone과 smart watch가 아닌 저해상도의 flexible AMOLED나 flexible PMOLED, flexible OLED lighting등이 적용될 수 있는 다양한 application 발굴이 앞으로 중소형 OLED panel업체들의 성장에 큰 영향을 미칠 전망이다.

Korean companies had been leading the OLED TV industry. Before SID 2015 (31 May – 5 June), LG Display and Samsung Display had been the only companies to reveal 4K OLED panels, and until now, LG Electronics has been the only company to sell 4K OLED TV in large quantity. In terms of OLED TV market, despite OLED’s superior characteristics compared to LCD regarding contrast ratio, high viewing angle, fast response time, and thinness, the market share has been limited mostly due to its relative high price. However, this is expected to change soon.

LG Electronics has been pushing for OLED TV alliance and corporation with Chinese and Japanese companies. As a result, Chinese and Japanese companies resolved to jump into OLED TV market from the second half of 2015. Japan’s Panasonic and Sony are expected to release OLED TV for the first time later this year. China’s Skyworth, Changhong, Konka, and Hisense are expected begin sales from this fall.

Consequently, the number of set companies producing 4K OLED TVs will increase to 7 by the end of 2015. LG Display, the only company that can mass produce OLED panel with 4K resolution, is planning to increase production by 4 times this summer to supply these new to OLED TV set companies.

As mentioned above, until SID 2015, LG Display and Samsung Display had been the only companies which showed 4K OLED panels, and with LG Display being the sole company able to mass produce 4K OLED panels. However, in SID 2015, AUO showed their own 4K OLED panel during an author interview session, and CSOT and BOE presented paper on 4K resolution OLED panel. This signifies they possess technology needed for OLED panel production, and with proper investment they can begin mass production.

Soon LG Display will no longer be the lone supplier of OLED panels contributing toward increase in shipment of OLED panels and OLED TVs. This will naturally lead to lower cost for consumers and energize OLED TV market.

OLED TV 산업은 지금까지 한국 기업들이 이끌어 왔다. 미국 산호세에서 열린 SID 2015 (5/31~6/5) 전까지는 LG디스플레이와 삼성디스플레이가 4K OLED 패널을 공개한 유일한 패널업체였고, 현재까지 OLED TV를 대량으로 판매하는 업체는 LG전자가 유일하다. 그 동안, TV 시장에서는 OLED가 LCD보다 명암비와, 시야각, 응답속도, 두께에 관하여 우월하나 비교적 높은 가격으로 인해 시장점유율이 제한되었다. 하지만, 이제 이는 곧 달라질 것으로 예상된다.

그 동안, LG전자는 OLED TV 동맹으로 중국, 일본 업체들과의 협력을 추진해 왔다. 그 결과 중국과 일본 업체들은 2015년 하반기부터 OLED TV 시장에 뛰어들기로 하였다. 일본의 파나소닉과 소니는 올해 하반기에 OLED TV를 처음으로 출시할 예정이며, 중국의 스카이워스와, 창훙, 콩카, 하이센스는 이번 가을부터 판매를 시작할 계획이다.

결과적으로 2015년 말까지 4K OLED TV를 생산하는 세트업체는 7개로 늘어난다. 4K 해상도의 OLED 패널을 대량 생산할 수 있는 유일한 업체인 LG디스플레이는 OLED TV 생산을 시작하는 세트업체들에 공급하기 위해 올 여름 생산량을 4배 증가시킬 예정이다.

위 언급한 내용과 같이, SID 2015까지 4K OLED 패널을 공개한 업체는 LG디스플레이와 삼성디스플레이가 유일했고, 이 두 업체 중 LG디스플레이만이 4K OLED 패널을 대량 생산 할 수 있다. OLED TV를 생산할 세트업체는 늘어나고 있지만 패널 공급업체는 LG디스플레이 한 곳으로서 장기적으로 봤을 때 추가적인 공급업체가 더 필요할 것으로 예상된다.

이번 SID 2015에서 AUO는 author interview 시간에 4K OLED 패널을 선보였고, CSOT와 BOE는 4K OLED 패널 관련 논문을 발표했다. 이는 AUO와 CSOT, BOE가 OLED 패널 제작에 필요한 기술을 보유하고 있다는 것을 나타내고 있으며, 적절한 시기에 투자가 이루어진다면 대량생산을 시작할 수 있다는 것을 의미한다.

따라서 앞으로 증가할 것으로 예상되는 OLED TV 수요에 맞춰 LG디스플레이뿐 아니라 후발 업체들 또한 OLED TV용 패널을 양산할 것으로 기대되어 OLED 패널과 OLED TV 출하량 증가에 기여할 것으로 전망된다. 이러한 발전은 소비자에게는 낮은 가격으로 연결될 것이고 OLED TV 시장은 활성화 될 것이다.

Smartphone’s hardware performance has improved as much as possible and can no longer be the differential point within the market. Following this, Samsung’s Galaxy Note 4 Edge and S6 Edge, and LG’s G-flex series are differentiating themselves from existing products through flexible (plastic) AMOLED panel applied new designs and functions. Particularly, Galaxy S6 Edge’s higher than anticipated demand means that the ratio between total Galaxy S6 and S6 Edge demand was expected to be approximately between 8:2 and 7:3, but at present it is estimated to be 5:5. To meet this demand, Samsung Display began actively operating A3 line, and carried out investment to convert A2 rigid line to flexible line.

As interest in flexible OLED is rising within the next generation smartphone market, there is much talk that Apple will also apply flexible OLED to the next product. UBI Research’s Flexible OLED Annual Report, published on 18 June, analyzed Apple’s flexible OLED application potential and forecast scenario.

According to the Flexible OLED Annual Report, other than Samsung Display, LG Display is the only company with the technology to mass produce flexible AMOLED. Japan Display and AUO also possess flexible AMOLED production technology and with investment, mass production is analyzed to be possible. Therefore, for the Apple to apply flexible OLED to the iPhone series to be released in 2017, the Gen 6 flexible AMOLED line investment of LG Display, Japan Display, or AUO has to be carried out within 2015. However, as Japan Display and AUO’s mass production technology has not been verified, depending on the currently mass producing LG Display’s Gen 6 line investment timing the flexible OLED applied iPhone release date will be decided.

As the results of analyzing future model’s shipment based on the analysis of iPhone series’ sales progress so far, to meet the demand for Apple’s flexible AMOLED applied model’s shipment in 2020, approximately 170K monthly capa. by Gen 6 (considering operation and yield rate) is needed. Considering the recent trend of 20K capa. per 1 line, 8 or 9 flexible AMOLED line are required, and Apple’s future flexible AMOLED line investment is estimated to be actively carried out.

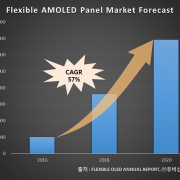

On the other hand, flexible AMOLED market is forecast to grow at 57% CAGR from 2016, and show approximately US$ 35,000 million revenue in 2020.

스마트폰 시장에서 하드웨어성능은 높아질 만큼 높아져 더 이상 차별화 포인트가 될 수 없어졌다. 이에 따라 Samsung의 Galaxy Note4 Edge와 S6 Edge, LG의 G-flex 시리즈는 기존의 flexible(plastic) AMOLED panel을 적용하여 새로운 디자인과 기능으로 기존 제품과 차별화 하고 있다. 특히 Galaxy S6 Edge는 기대보다 높은 수요를 보이고 있어 전체 Galaxy S6와 S6 Edge의 비율을 약 8:2 에서 7:3정도로 예상했었지만 현재는 약 5:5 정도가 될 것으로 예상되고 있다. 이에 따라 Samsung Display에서도 물량을 맞추기 위해 A3 line의 본격 가동하고 A2 line의 rigid line을 flexible line으로 전환투자를 진행하였다.

이처럼 차세대 스마트폰 시장에서 flexible OLED에 대한 관심이 높아지면서 Apple도 차기 제품에 flexible OLED를 적용할 것이라는 소문이 무성하다. 유비산업리서치에서 18일에 발간한 “Flexible OLED Annual Report”에서는 Apple의 flexible OLED 적용 가능성과 예상 시나리오를 분석하였다.

Flexible OLED Annual Report에 따르면, Samsung Display 이외에 flexible AMOLED를 양산할 수 있는 기술을 가진 업체는 LG Display가 유일하며, Japan Display와 AUO도 flexible AMOLED 제조 기술을 보유하여 투자가 이루어진다면 양산은 가능할 것으로 분석된다. 따라서, Apple이 2017년에 출시될 iPhone series에 flexible OLED를 적용하기 위해서는 LG Display와 Japan Display 또는 AUO의 Gen6 flexible AMOLED line 투자가 2015년 안에 이루어져야 할 것으로 보았다. 하지만 Japan Display와 AUO의 양산 기술은 검증되지 않았기 때문에 현재 양산을 진행하고 있는 LG Display의 Gen6 line 투자 시점에 따라 flexible OLED가 적용된 iPhone을 볼 시점이 정해질 것으로 내다봤다.

또한 iPhone series의 그 동안의 판매 추이를 분석하여 앞으로 출시될 신 모델의 출하량을 분석한 결과, 2020년 Apple의 flexible AMOLED가 적용된 모델들의 출하량을 소화하기 위해서는 Gen6 기준 월 약 170K(가동률과 수율 고려)가 필요한 것으로 나타났다. 이는 최근 추세가 1 line당 20K인 것을 감안하면 약 8~9개의 flexible AMOLED line이 필요한 것으로, Apple 향(向)의 flexible AMOLED line 투자가 본격적으로 이루어질 것으로 예상된다.

한편 flexible AMOLED 시장은 2016년부터 연평균 57%로 성장하여 2020년에 약 US$ 35,000 million의 시장을 형성할 것으로 내다봤다.

Display consumes most power out of smartphone battery usage. This means that low-powered display is most important in lengthening the smartphone’s usage time.

AMOLED panel is a self-illuminating device driven by each RGB subpixels, and theoretically power consumption should be much lower than LCD’s which requires BLU (back light unit) to be constantly lit. However, as OLED materials’ performance, particularly blue, is not sufficient the power consumption falls short of expectation.

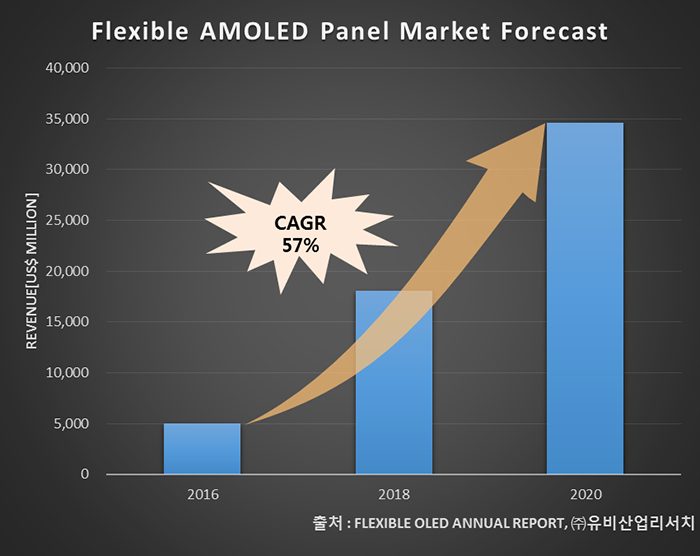

In SID 2015, AUO gave a speech on new RGBY pixel structure attempting to solve the power consumption issue. AUO applied PSA (power saving algorithm) and SPR (sub pixel rendering) of RGBY method, not RGBG structure’s pentile method of existing FMM RGB mechanism, and reported that this showed higher definition and lower power consumption compared to the pentile method RGB applied for high resolution. Particularly it was shown that it can be a key technology for low-powered AMOLED panel through HD 4.65inch (317ppi) panel demo; the power consumption of yellow sub pixel (efficiency 80-120 cd/A) was reduced by 16-20% in comparison to existing RGB method.

Dr. Meng-Ting Lee of AUO told the audience yellow sub pixel application improves high resolution, high definition, low power consumption, and panel’s lifetime simultaneously and that AUO’s RGBY SPR and PSA technology can become key technology for AMOLED panel for mobile device.

AUO’s RGBY Pixel Structure, SID 2015

Comparison of Power Consumption Between RGB and RGBY

디스플레이는 스마트폰 배터리 사용량 중 가장 많은 소비전력을 차지하고 있다. 때문에 저전력 display는 스마트폰의 사용시간을 늘리는데 있어서 가장 중요하다.

AMOLED Panel은 RGB subpixel이 각각 구동하는 자체 발광 소자로 이론 상 BLU(back light unit)가 항상 켜져 있어야 하는 LCD보다 소비전력이 훨씬 낮다. 하지만 OLED 발광재료들의 재료성능, 특히 blue 발광재료의 성능이 충분하지 못해 소비전력이 기대에 미치지 못하고 있다.

SID 2015에서 AUO는 소비전력 이슈를 해결하기 위한 새로운 RGBY의 새로운 pixel 구조에 대해 발표하였다. 기존의 FMM RGB 방식에서 사용되던 RGBG구조의 pentile 방식이 아닌 RGBY 방식의 SPR(sub pixel rendering)과 PSA(power saving algorithm)을 적용하였으며, 고해상도를 위해 적용된 pentile 방식의 RGB보다 높은 화질과 낮은 소비전력을 가진다고 하였다. 특히 yellow sub pixel의 효율(80~120 cd/A)에 따라 기존 RGB 방식의 소비전력보다 16~20%를 감소할 수 있어 저전력 AMOLED panel의 핵심 기술이 될 수 있음을 HD 4.65inch(317ppi) panel demo를 통해 증명하였다.

발표자인 AUO의 Dr. Meng-Ting Lee는 “yellow sub pixel을 적용함으로써 고해상도와 높은 화질, 낮은 소비전력, panel의 수명향상 등을 동시에 개선할 수 있어 AUO의 RGBY SPR과 PSA기술이 mobile용 AMOLED panel의 핵심 기술이 될 수 있을 것”이라고 말하였다.

AUO의 RGBY pixel structure, SID 2015

Comparison of Power consumption between RGB and RGBY

Large size OLED panel is currently being mass produced by LG Display using WRGB method, and investment in this method for large size panel is being considered by OLED panel latecomers. Another method that can be used to produce OLED is RGB method. In 2013 Samsung Display mass produced using RGB method but halted the process due to problems in yield rate and technology. However, recently as key display companies are developing RGB method using solution process for large area OLED panel, latecomers are having to make a difficult choice in process selection.

OLED specialized panel company JOLED, established by JDI, Sony, Panasonic, and Innovation Network Corporation of Japan (INCJ), is aiming for mid-to-large size OLED panel production using solution process. Additionally, other companies including AUO, BOE, LG Display, and Samsung Display are developing large size OLED panel using solution process technology. In 2013, AUO presented 65 inch FHD panel that used solution process technology, and BOE revealed 30.5 inch FHD panel. Panasonic also presented solution process applied 4K panel.

According to 2015 White OLED Display Annual Report, published by UBI Research, WRGB method has an advantage in high mass production potential as open mask is used. However, due to the stack structure and color filter use, it has a disadvantage of increased panel production cost. On the other hand, the materials and process technology for solution process are not yet mature, but has the advantage of being able to produce large size OLED panel in Gen 8 size or larger without glass cutting using RGB method. It also can reduce the production cost as the material efficiency is high and does not require color filter.

At present the mass produced glass area by the latecomers forecast to manufacture large area AMOLED panel is expected to occupy approximately 30% of the total large area OLED market in 2020, and latecomers’ choice in technology investment will be a key point. Therefore, the large area panel technology leadership will be decided on whether WRGB and solution process methods can solve the issues that each has.

By DaRae Kim, reporter@olednet.co.kr

대면적 OLED panel은 현재 LG Display가 WRGB방식으로 양산 중이며, 후발 OLED 패널업체들도 대면적 패널에서 WRGB 방식으로의 투자를 검토 중에 있다. OLED를 제조할 수 있는 또 다른 방식에는 RGB 방식이 있다. 2013년 삼성 디스플레이에서 RGB 방식으로 양산을 진행했지만 수율과 기술적인 문제로 중단한 적이 있다. 하지만, 최근 주요 디스플레이 업체에서 solution process를 이용한 RGB 방식으로 대면적 OLED 패널의 개발을 진행하면서 후발 업체들에게 공정 방식 선택에 대한 고민을 안기고 있다.

산업혁신기구(INCJ)와 JDI, Sony, Panasonic이 합작하여 설립한 OLED 전문 panel 업체인 JOLED는 solution process기술을 이용하여 중대형 OLED 패널을 생산하는 것을 목표로 하고 있다. 그 외에도, AUO, BOE, LG 디스플레이, 삼성 디스플레이 등이 solution process 기술을 이용한 대면적 OLED 패널을 개발하고 있다. AUO는 2013년 solution process 기술을 사용한 65인치 FHD 패널을 선보였으며, BOE도 30.5인치 FHD 패널을 공개하였다. 또한 Panasonic도 solution process를 사용한 4K 패널을 공개한 바 있다.

유비산업리서치에서 발간한 ‘2015 White OLED Display Annual Report’에 따르면 WRGB방식은 open mask를 사용하기 때문에 양산성이 높다는 장점이 있지만, 적층 구조과 color filter를 사용해서 패널 제조 원가가 상승하는 단점이 있다. solution process는 재료와 공정 기술이 성숙되지 않았지만, RGB 방식으로서 Gen8이상의 size에서 glass cutting없이 대면적 OLED 패널을 제작할 수 있으며, 재료 효율이 높고 color filter를 사용하지 않기 때문에 패널 제조 원가를 줄일 수 있는 장점이 있다.

현재 대면적 AMOLED 패널을 생산할 것으로 예상되는 후발업체들의 양산 glass area은 2020년 전체 대면적 OLED 시장의 약 33%가 될 것으로 전망되어 후발업체들의 투자기술 선정이 관건이 될 전망이다. 따라서 WRGB와 solution process가 가지고 있는 각각의 이슈를 해결하느냐에 따라 앞으로 대면적 패널의 기술 주도권의 향방이 갈릴 것으로 예상된다.

Large size OLED TV production is one of the hot issues within the display market. Although OLED has long been a focus for the next generation display, the market share of OLED display is still low. According to UBI Research, a market research company, despite the continued increase in OLED panel production volume and application scope, the point when it moves toward consumer market from producer market will be another leap for the display industry.

UBI Research’s White OLED Display Annual Report (published April 15, 2015) notes that mass production actualization of large size display using RGB structured OLED panel has not been possible due to the dead space from drooped effect. Therefore, UBI Research analyzed that the additional processes and investment cost in order to improve this increases the production cost resulting in decreased competitiveness.

Currently, OLED panel with WRGB structure is being regarded as the only technology that can achieve large size display. As key production companies revealed in SID 2014, concentrated efforts in WRGB OLED research and production resulted in approx. 80% of target yield. In 2015, supply rate is estimated to be 600 thousand units, a 40% increase from 2014, and 1.6 million units in 2016. Chinese key panel companies, led by AUO and BOE, also possess pilot lines for large area WRGB OLED panel mass production including Gen8. (Source: White OLED Display Annual Report, UBI Research)

Solution process applied technology is being developed in close pursuit of WRGB OLED, but UBI Research surmises that it will take 3~4 years for the active mass production competing with efficiency and merits of WRGB structure.

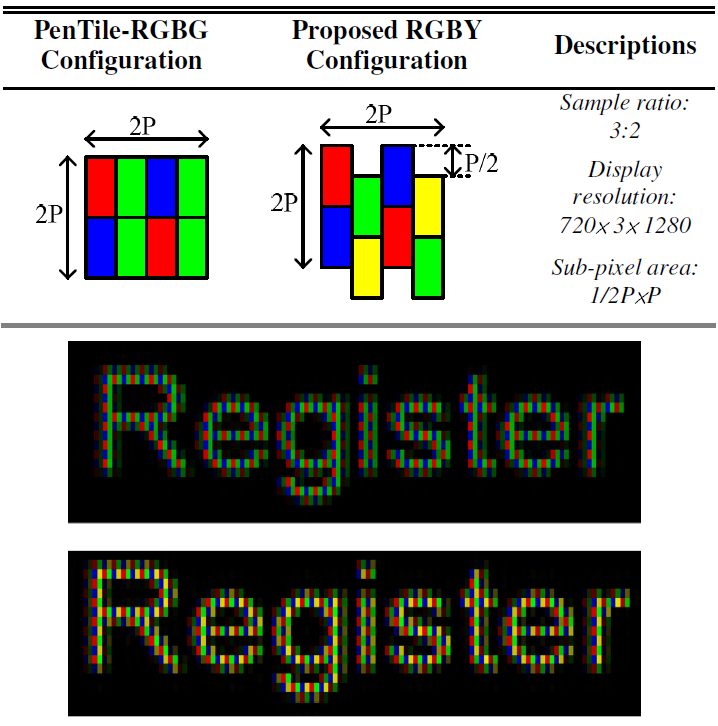

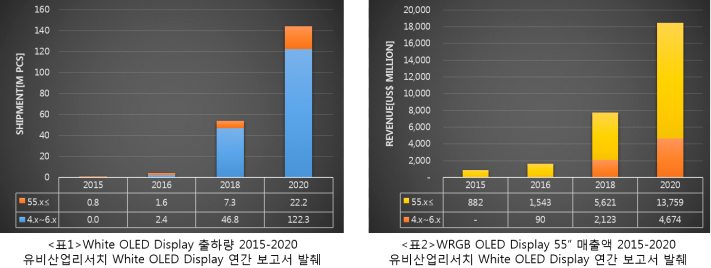

UBI Research forecast WRGB OLED’s unrivaled path will continue for another 5 years or so with approx. 150 million units of WRGB OLED display production out of over 1,000 million OLED display units in 2020. Large size white OLED display panel for TV market is expected to record approx. 1.6 million units in 2016 and grow to produce US$ 13,759M in revenue in 2020 (figures 1, 2).

If the selection of WRGB OLED can solve the RGB structure’s limit in large area panel mass production, possible active OLED TV production is anticipated. With the publication of UBI Research’s report the timing of this is expected to be a point of much discussion. Additionally, further analysis is needed on whether WRGB OLED is really the only technology for large size display, and if so for how long WRGB OLED’s peerless growth can last.

대면적 OLED TV생산은 디스플레이 시장의 뜨거운 감자들 중 하나로 보여지고 있다. 차세대 디스플레이로 OLED가 주목 받은 지 오랜 시간이 지났지만 여전히 시장에 OLED 디스플레이가 사용된 제품 보급률은 높지 않은 것으로 나타난다. 시장조사업체인 유비산업리서치 관계자에 따르면 OLED 패널의 생산 볼륨 및 그 사용의 범위는 지속적으로 증가하고 있지만 생산자 마켓에서 소비자 마켓으로 넘어오는 시점이 디스플레이 산업의 또 다른 도약이 될 것이라고 한다.

유비산업리서치가 2015년 4월 15일 발간한 White OLED Display 연간 보고서에 따르면 그 동안 사용되어 오던 RGB 구조를 사용한 OLED 패널은 대면적 디스플레이를 생산할 경우 쳐짐 현상으로부터 발생하는 Dead Space가 생김으로써 양산이 현실화 되지 못해왔다. 따라서 이와 같은 현상을 개선하기 위해서 추가되는 공정과 그에 따른 투자비용의 증가는 패널 원가를 상승시킴에 따라 시장 경쟁력을 저하시키는 결과를 야기하게 된다고 분석했다.

현재, WRGB 구조를 사용한 OLED 패널은 대면적 디스플레이를 가능하게 하는 유일한 기술로 평가 받고 있으며 주요 생산 업체에서도 SID 2014에서 공개한 바와 같이 WRGB OLED 연구와 생산에 주력한 결과 약 80%에 달하는 목표 수율을 웃도는 결과를 보여주고 있는 것으로 조사되고 있다. 또한, 공급량 역시 작년 대비 약 40% 증가한 2015년 약 60만대, 2016년 약 160만대로 예상된다. 중국의 AUO와 BOE를 선두로 하는 주요패널 업체들에서도 대면적 WRGB OLED 패널 양산을 위한 Gen 8을 포함하는 파일럿 라인들을 보유하고 있다. (출처: 유비산업리서치 White OLED Display 연간 보고서)

Solution Process 방식을 적용한 기술이 WRGB OLED의 뒤를 바짝 추격하며 개발되고 있지만 WRGB 구조가 가지는 효율성과 장점과 경쟁하며 본격적인 양산이 시작되기까지는 약 3-4년의 시간이 필요하다는 것이 유비산업리서치의 분석이다.

유비산업리서치의 White OLED Display 연간 보고서에 따르면 WRGB OLED 의 독보적인 행보는 향후 약 5년간 지속될 것으로 예상되며 2020년에는 약10억개 이상의 OLED 디스플레이 생산량 중 약 1억 5천만개가 WRGB OLED 디스플레이가 차지할 것으로 예상된다. (표1) TV용 대면적 White OLED Display 패널시장은 2016년 약 160만개, 2020년 USD 13,759M까지 성장할 전망이다.(표2)

WRGB OLED을 선택함으로써 RGB 구조가 가지는 대면적 패널 양산 한계점을 해결해 줄 수 있다면 앞으로 과연 OLED TV 생산은 본격화 될 것인가에 대한 전망이 기대되며 그 시점에 관한 논쟁은 이 보고서의 발간에 따라 한동안 이슈가 될 것으로 예상된다.

또한, 정말 WRGB OLED가 대면적 디스플레이 구현을 위한 유일한 기술이며, 그렇다면 WRGB OLED의 독보적인 행보는 언제까지 이어질 수 있을 것인가에 대한 분석이 요구된다.

AMOLED latecomers; BOE, AUO and Tianma are rapidly catching up the AMOLED development of Samsung Display (SDC) and LG Display (LGD) at SID 2014.

BOE expressed possibility of investing in TV following mobiles by displaying 55” FHD AMOLED panel. In terms of technology readiness level, it is incompatibly lower than panels of LGD and SDC though, it is considerably fast that it was developed in six months and produced in a pilot line in Hefei.

AUO showed that its AMOLED technology had reached at certain level by unveiling 5.7” WQHD (513ppi) ultra-high resolution AMOLED panel. More attention drew towards AUO’s panel because its production method is RGB+FMM as SDC uses and the high resolution is realized with real RGB strip type rather pentile. AUO also expressed its will on AMOLED business by showing 5” HD flexible AMOLED panel and 1.6” AMOLED panel for a smart watch.

Tianma also unveiled 5.5” HD AMOLED panel. Its performance lags behind the current AMOLED panel, but it ai ms to supply middle-end and low-end panel targeting mass-production of 5.5” FHD AMOLED through continuous R&D.

Challenges of Chinese and Taiwanese makers become serious in the AMOLED market, where Korean makers, SDC and LGD, are dominant, and the latecomers are about to invest in the sector. Thus, it is expected that the AMOLED industry will constantly grow.

<BOE’s55ich FHD OLED panel>

<AUO’s 5.7inch FHD AMOLED panel>

<AUO’s 5inch HD flexible AMOLED panel>

<Tianma’s 5.5inch HD AMOLED panel>