SDC, 4Q2021 The Highest Smartphone Shipments 125 million units, Highest market share of flexible OLED 50.1%

According to UBI Research Weekly Report, Samsung Display’s OLED shipped 480 million units in 2021. The highest number of shipments were in the 4th quarter at 133 million units and the second highest was in the in 3rd quarter at 129 million units.

Samsung Display OLED application products shipped in 2021 were smartphones, watches, tablet PCs notebooks and TVs. OLED for TVs started shipment in the fourth quarter of last year. It was the first OLED for TV shipment in eight years since 2013 when they had discontinued mass production.

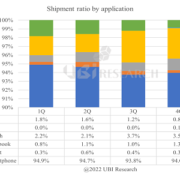

Samsung Display OLED for smartphones shipped 456 million units, which was 94% of the total shipments. OLED for watches shipped 14 million units, just 2.9% of the total shipments.

OLED for notebooks had the most significant growth in 2021. 5 million units were shipped, representing a 2.5 times higher growth than the 1.9 million Tablet PC units shipped.

According to a quarterly analysis of Samsung Display smartphones shipments in 2021, 125 million units were shipped in the fourth quarter, showing the highest performance. This is mainly due to high shipments to Apple in the fourth quarter for OLED for iPhone. In 2021, 102 million units of OLED for iPhone were shipped and 45.4 million units were supplied to Apple in the fourth quarter. Therefore, the market share was the highest at 50.1% in the fourth quarter for flexible OLED shipments.

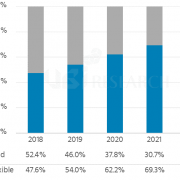

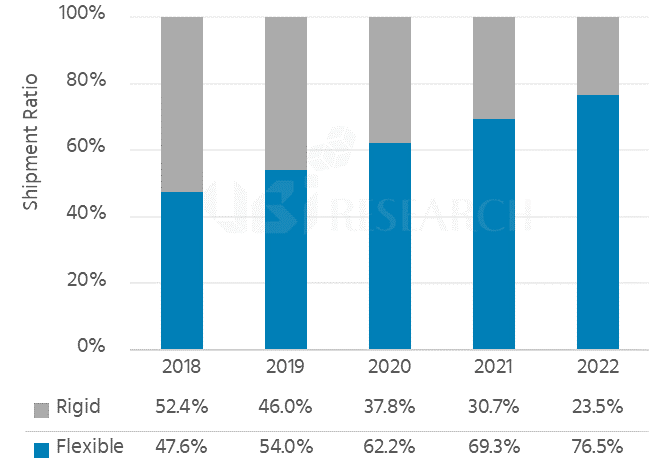

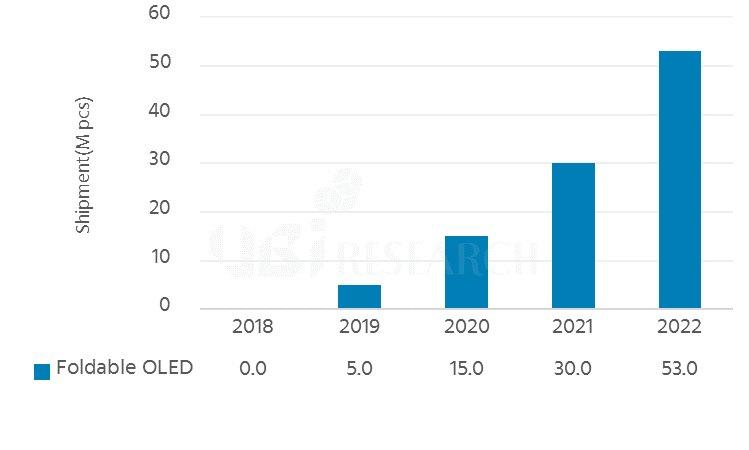

Flexible OLED and rigid OLED shipments were 190 million units and 257 million units respectively in 2021. The annual shipment market share was 41.6% and 56.5% respectively. Foldable OLED shipments were 8.7 million units, a market share of 1.9%.